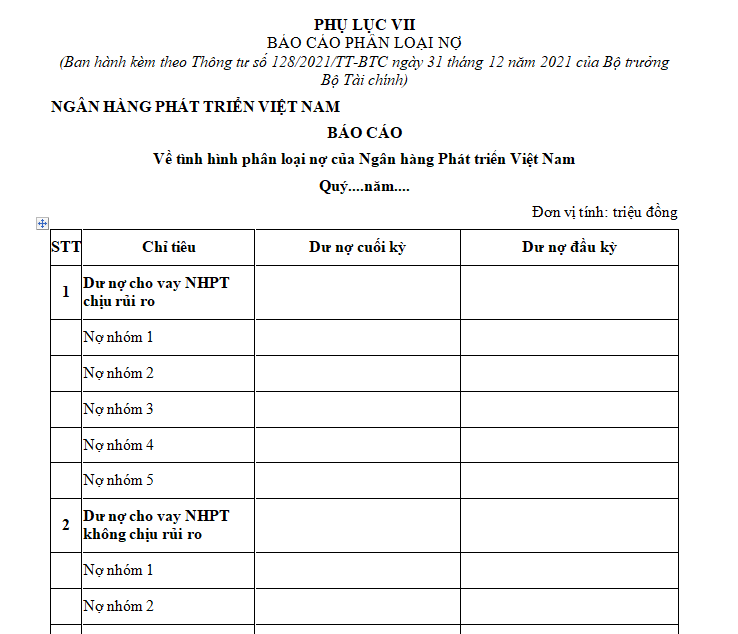

Mẫu báo cáo tình hình phân loại nợ của Ngân hàng Phát triển Việt Nam mới nhất 2024?

Mẫu báo cáo tình hình phân loại nợ của Ngân hàng Phát triển Việt Nam mới nhất 2024?

Mẫu báo cáo tình hình phân loại nợ của Ngân hàng Phát triển Việt Nam được quy định tại Phụ lục 7 được ban hành kèm theo Thông tư 128/2021/TT-BTC, mẫu có dạng như sau:

Tải Mẫu báo cáo tình hình phân loại nợ của Ngân hàng Phát triển Việt Nam mới nhất 2024

Mẫu báo cáo tình hình phân loại nợ của Ngân hàng Phát triển Việt Nam mới nhất 2024? (Hình từ Internet)

Thời gian chốt số liệu báo cáo theo quý, năm của Ngân hàng Phát triển Việt Nam được quy định cụ thể ra sao?

Căn cứ khoản 2 Điều 12 Thông tư 128/2021/TT-BTC có quy định về chế độ báo cáo như sau:

Điều 12. Chế độ báo cáo

1. Ngân hàng Phát triển có trách nhiệm lập và gửi các báo cáo (bao gồm báo cáo tài chính, báo cáo hoạt động nghiệp vụ, báo cáo tình hình hoạt động) theo quy định tại Điều 31 Nghị định số 46/2021/NĐ-CP.

2. Thời gian chốt số liệu:

a) Đối với báo cáo quý: Tính từ ngày đầu tiên của quý báo cáo đến ngày cuối cùng của quý báo cáo;

b) Đối với báo cáo 06 tháng đầu năm: Tính từ ngày 01 tháng 01 năm báo cáo đến hết ngày 30 tháng 6 năm báo cáo;

c) Đối với báo cáo năm: Tính từ ngày 01 tháng 01 năm báo cáo đến hết ngày 31 tháng 12 năm báo cáo.

3. Thời hạn gửi báo cáo:

a) Báo cáo quý: Chậm nhất là 30 ngày kể từ ngày kết thúc quý của năm tài chính;

b) Báo cáo 06 tháng: Chậm nhất là 60 ngày kể từ ngày kết thúc 06 tháng của năm tài chính;

c) Đối với báo cáo năm:

- Đối với báo cáo tài chính năm chưa kiểm toán và báo cáo hoạt động nghiệp vụ năm: Chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính;

- Đối với báo cáo tài chính năm được kiểm toán: Chậm nhất 30 ngày kể từ ngày có kết quả kiểm toán báo cáo tài chính;

- Đối với báo cáo đánh giá hiệu quả hoạt động và xếp loại Ngân hàng Phát triển hằng năm: Thực hiện theo thời hạn quy định tại khoản 4 Điều 10 Thông tư này.

d) Nếu ngày cuối cùng của thời hạn nộp báo cáo trùng vào ngày lễ, ngày nghỉ thì hạn nộp báo cáo là ngày làm việc tiếp theo ngay sau ngày đó.

4. Phương thức gửi báo cáo:

Ngân hàng Phát triển thực hiện gửi các báo cáo quy định tại khoản 1 Điều này theo một trong các phương thức sau:

a) Gửi trực tiếp dưới hình thức văn bản giấy;

b) Gửi qua dịch vụ bưu chính dưới hình thức văn bản giấy;

c) Gửi qua hệ thống phần mềm thông tin báo cáo chuyên dùng dưới hình thức văn bản điện tử (nếu có);

d) Các phương thức khác theo quy định của pháp luật.

...

Theo đó, thời gian chốt số liệu báo cáo theo quý, năm của Ngân hàng Phát triển Việt Nam được quy định cụ thể như sau:

- Đối với báo cáo quý: Tính từ ngày đầu tiên của quý báo cáo đến ngày cuối cùng của quý báo cáo;

- Đối với báo cáo 06 tháng đầu năm: Tính từ ngày 01 tháng 01 năm báo cáo đến hết ngày 30 tháng 6 năm báo cáo;

- Đối với báo cáo năm: Tính từ ngày 01 tháng 01 năm báo cáo đến hết ngày 31 tháng 12 năm báo cáo.

Ngân hàng Phát triển Việt Nam có được miễn nộp thuế và các khoản nộp ngân sách nhà nước hay không?

Căn cứ tại khoản 2 Điều 4 Nghị định 46/2021/NĐ-CP quy định về nguyên tắc quản lý tài chính như sau:

Điều 4. Nguyên tắc quản lý tài chính

...

2. Ngân hàng Phát triển hoạt động không vì mục tiêu lợi nhuận nhằm thực hiện chính sách tín dụng của Nhà nước và các nhiệm vụ khác theo quy định của Chính phủ, Thủ tướng Chính phủ; được ngân sách nhà nước cấp bù lãi suất và phí quản lý theo quy định của pháp luật và Nghị định này; được miễn nộp thuế và các khoản nộp ngân sách nhà nước; được Chính phủ đảm bảo khả năng thanh toán; được áp dụng tỷ lệ dự trữ bắt buộc bằng 0% (không phần trăm) và không phải tham gia bảo hiểm tiền gửi.

...

Theo đó, Ngân hàng Phát triển Việt Nam hoạt động không vì mục tiêu lợi nhuận nhằm thực hiện chính sách tín dụng của Nhà nước và các nhiệm vụ khác theo quy định của Chính phủ, Thủ tướng Chính phủ;

Ngoài ra, Ngân hàng Phát triển Việt Nam hoạt động dựa trên nguyên tắc sau:

- Được ngân sách nhà nước cấp bù lãi suất và phí quản lý;

- Được miễn nộp thuế và các khoản nộp ngân sách nhà nước;

- Được Chính phủ đảm bảo khả năng thanh toán;

- Được áp dụng tỷ lệ dự trữ bắt buộc bằng 0% (không phần trăm) và không phải tham gia bảo hiểm tiền gửi.

Như vậy, Ngân hàng Phát triển Việt Nam hoạt động không vì mục tiêu lợi nhuận nhằm thực hiện chính sách tín dụng của Nhà nước và các nhiệm vụ khác theo quy định của Chính phủ, Thủ tướng Chính phủ sẽ được miễn nộp thuế và các khoản nộp ngân sách nhà nước theo quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?