Hướng dẫn cách ghi mẫu giấy đi đường mới nhất 2024 như thế nào?

Hướng dẫn cách ghi mẫu giấy đi đường mới nhất 2024?

Giấy đi đường là căn cứ để cán bộ và người lao động làm thủ tục cần thiết khi đến nơi công tác và thanh toán công tác phí, tàu xe sau khi về doanh nghiệp.

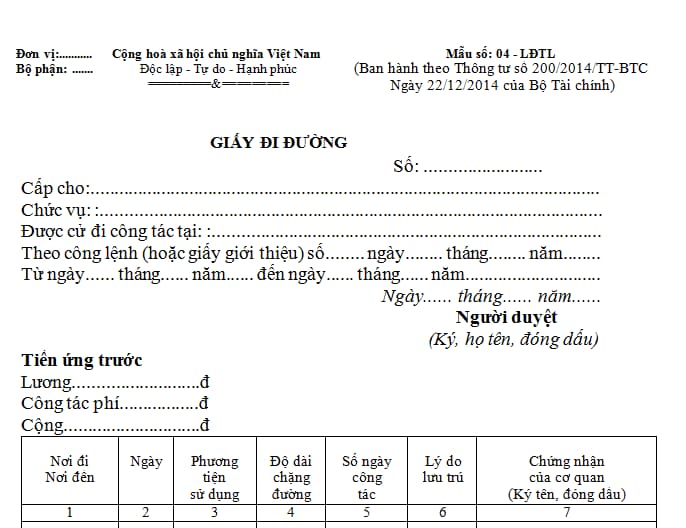

Tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định mẫu giấy đi đường dưới đây:

Xem chi tiết mẫu giấy đi đường theo Thông tư 200 tại đây.

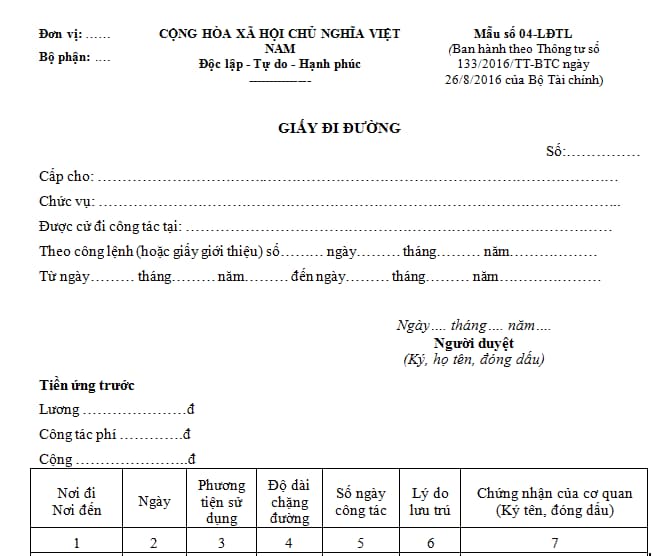

Tại Phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC có quy định mẫu giấy đi đường mẫu số 04- LĐTL như sau:

Xem chi tiết mẫu giấy đi đường theo Thông tư 133 tại đây.

Anh/chị có thể tham khảo cách ghi mẫu giấy đi đường mới nhất 2024 như sau:

Sau khi có lệnh cử cán bộ, người lao động đi công tác, bộ phận hành chính làm thủ tục cấp giấy đi đường. Người đi công tác có nhu cầu ứng tiền tàu xe, công tác phí... mang giấy đi đường đến phòng kế toán làm thủ tục ứng tiền.

Cột 1: Ghi nơi đi, nơi đến công tác.

Cột 2: Ghi ngày đi và ngày đến.

Khi đến nơi công tác, cơ quan đến công tác phải xác nhận ngày, giờ đến và đi (đóng dấu và chữ ký xác nhận của người có trách nhiệm ở cơ quan đến công tác).

Cột 3: Phương tiện sử dụng: Cần ghi rõ đi ô tô cơ quan, ô tô khách, tàu hoả, máy bay ...

Cột 5: Ghi thời gian công tác.

Cột 6: Ghi lý do lưu trú.

Cột 7: Lấy chữ ký của người có thẩm quyền và đóng dấu của nơi cán bộ, người lao động đến công tác.

Khi đi công tác về người đi công tác xuất trình giấy đi đường để phụ trách bộ phận xác nhận ngày về và thời gian được hưởng lưu trú. Sau đó đính kèm các chứng từ trong đợt công tác (như vé tàu xe, vé phà, hoá đơn thanh toán tiền phòng nghỉ...) vào giấy đi đường và nộp cho phòng kế toán để làm thủ tục thanh toán công tác phí, thanh toán tạm ứng. Sau đó chuyển cho kế toán trưởng duyệt chi thanh toán.

Hướng dẫn cách ghi mẫu giấy đi đường mới nhất 2024 như thế nào? (Hình từ Internet)

Công tác phí trong doanh nghiệp có tính thuế TNCN không?

Tại điểm đ.4 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

...

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

...

đ.4) Phần khoán chi văn phòng phẩm, công tác phí, điện thoại, trang phục,... cao hơn mức quy định hiện hành của Nhà nước. Mức khoán chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

...

đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp.

...

Như vậy, công tác phí trong doanh nghiệp vẫn tính thuế TNCN nếu cao hơn mức quy định hiện hành của Nhà nước.

Công tác phí trong doanh nghiệp có được trừ khi xác định thu nhập chịu thuế TNDN không?

Tại Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

....

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

...

Như vậy, công tác phí trong doanh nghiệp sẽ được trừ khi xác định thu nhập chịu thuế TNDN nếu có đầy đủ hóa đơn, chứng từ và đáp ứng các điều kiện khác theo quy định.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đề thi minh họa lớp 10 môn Văn chuyên Trường Phổ thông Năng khiếu (có đáp án)?

- Hoàn tất xác thực KYC là gì? Cách xác minh KYC Pi Network 2025 chi tiết?

- Quy định về trọng điểm phòng không nhân dân từ 01/07/2025?

- 27 tháng 2 âm lịch là ngày mấy dương 2025? Chửi thề gây ảnh hưởng đến không khí trang nghiêm của lễ hội vào ngày 27 tháng 2 2025 âm lịch bị xử phạt bao nhiêu?

- Chiến tranh thế giới thứ nhất diễn ra từ năm nào đến năm nào?