Hộ kinh doanh kinh doanh cửa hàng game có phải đóng thuế GTGT không?

Hộ kinh doanh kinh doanh cửa hàng game có phải đóng thuế GTGT không?

Căn cứ theo Điều 3 Luật Thuế giá trị gia tăng 2008 quy định như sau:

Điều 3. Đối tượng chịu thuế

Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này.

Căn cứ theo khoản 25 Điều 4 Thông tư 219/2013/TT-BTC quy định như sau:

Điều 4. Đối tượng không chịu thuế GTGT

...

25. Hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ một trăm triệu đồng trở xuống.

Việc xác định hộ, cá nhân kinh doanh thuộc hay không thuộc đối tượng không chịu thuế GTGT thực hiện theo hướng dẫn của pháp luật về quản lý thuế.

Căn cứ theo khoản 2 Điều 8 Nghị định 209/2013/NĐ-CP quy định như sau:

Điều 8. Phương pháp tính trực tiếp trên giá trị gia tăng

...

2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng:

- Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm dưới mức ngưỡng doanh thu một tỷ đồng, trừ trường hợp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế quy định tại Khoản 4 Điều 7 Nghị định này;

- Doanh nghiệp, hợp tác xã mới thành lập, trừ trường hợp đăng ký tự nguyện quy định tại Khoản 4 Điều 7 Nghị định này;

- Hộ, cá nhân kinh doanh;

- Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật đầu tư và các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật, trừ các tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác dầu khí quy định tại Điểm c Khoản 4 Điều 7 Nghị định này.

- Tổ chức kinh tế khác, trừ trường hợp đăng ký nộp thuế theo phương pháp khấu trừ thuế quy định tại Điểm b Khoản 4 Điều 7 Nghị định này.

Trường hợp cơ sở kinh doanh có hoạt động mua, bán, chế tác vàng, bạc, đá quý thì cơ sở kinh doanh phải hạch toán riêng hoạt động này để nộp thuế theo phương pháp tính trực tiếp trên giá trị gia tăng quy định tại Khoản 1 Điều này.

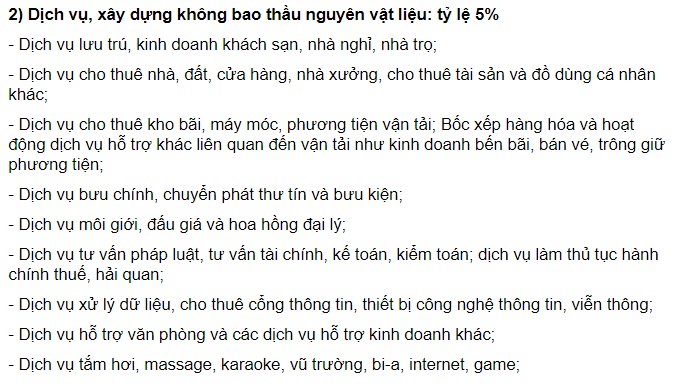

b) Tỷ lệ % để tính thuế giá trị gia tăng trên doanh thu được quy định theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hóa: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

c) Doanh thu để tính thuế giá trị gia tăng là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm cả thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Căn cứ theo Mục 2 tại Phụ lục ban hành kèm theo Thông tư 219/2013/TT-BTC quy định như sau:

Theo đó, hộ kinh doanh kinh doanh cửa hàng game sẽ thuộc đối tượng chịu thuế GTGT.

Tuy nhiên, nếu doanh thu hàng năm của hộ kinh doanh từ một trăm triệu đồng trở xuống thì không phải đóng thuế giá trị gia tăng. Nếu doanh thu hàng năm trên 100 triệu đồng thì vẫn phải nộp thuế giá trị gia tăng theo quy định.

Trường hợp hộ kinh doanh thuộc diện phải đóng thuế GTGT thì số thuế GTGT phải nộp được áp dụng theo phương pháp tính trực tiếp.

Theo phương pháp này, số thuế GTGT phải nộp = tỷ lệ % x doanh thu. Trong đó:

+ Dịch vụ game thuộc dịch vụ, xây dựng không bao thầu nguyên vật liệu có tỷ lệ là 5% nên tỷ lệ % tính thuế GTGT là 5%.

+ Doanh thu để tính thuế GTGT là tổng số tiền cung ứng dịch vụ ghi trên hóa đơn bán hàng, bao gồm cả thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà hộ kinh doanh được hưởng.

Hộ kinh doanh kinh doanh cửa hàng game có phải đóng thuế GTGT không? (Hình từ Internet)

Thời điểm xác định thuế giá trị gia tăng đối với dịch vụ game là khi nào?

Căn cứ theo khoản 2 Điều 5 Nghị định 209/2013/NĐ-CP quy định như sau:

Điều 5. Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm xác định thuế giá trị gia tăng đối với dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

3. Bộ Tài chính hướng dẫn cụ thể về thời điểm xác định thuế giá trị gia tăng đối với một số trường hợp đặc thù.

Như vậy, thời điểm xác định thuế giá trị gia tăng đối với dịch vụ game là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ mà không phân biệt đã thu được tiền hay chưa thu được tiền.

Hộ kinh doanh kinh doanh cửa hàng game nộp thuế giá trị gia tăng ở đâu?

Căn cứ theo khoản 1 Điều 20 Thông tư 219/2013/TT-BTC quy định như sau:

Điều 20. Nơi nộp thuế

1. Người nộp thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

2. Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải nộp thuế GTGT tại địa phương nơi có cơ sở sản xuất và địa phương nơi đóng trụ sở chính.

3. Trường hợp doanh nghiệp, hợp tác xã áp dụng phương pháp trực tiếp có cơ sở sản xuất ở tỉnh, thành phố khác nơi đóng trụ sở chính hoặc có hoạt động bán hàng vãng lai ngoại tỉnh thì doanh nghiệp, hợp tác xã thực hiện kê khai, nộp thuế GTGT theo tỷ lệ % trên doanh thu đối với doanh thu phát sinh ở ngoại tỉnh tại địa phương nơi có cơ sở sản xuất, nơi bán hàng vãng lai. Doanh nghiệp, hợp tác xã không phải nộp thuế GTGT theo tỷ lệ % trên doanh thu tại trụ sở chính đối với doanh thu phát sinh ở ngoại tỉnh đã kê khai, nộp thuế.

4. Trường hợp cơ sở kinh doanh dịch vụ viễn thông có kinh doanh dịch vụ viễn thông cước trả sau tại địa phương cấp tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính và thành lập chi nhánh hạch toán phụ thuộc nộp thuế GTGT theo phương pháp khấu trừ cùng tham gia kinh doanh dịch vụ viễn thông cước trả sau tại địa phương đó thì cơ sở kinh doanh dịch vụ viễn thông thực hiện khai, nộp thuế GTGT đối với dịch vụ viễn thông cước trả sau như sau:

- Khai thuế GTGT đối với doanh thu dịch vụ viễn thông cước trả sau của toàn cơ sở kinh doanh với cơ quan thuế quản lý trực tiếp trụ sở chính.

- Nộp thuế GTGT tại địa phương nơi đóng trụ sở chính và tại địa phương nơi có chi nhánh hạch toán phụ thuộc.

...

Do vậy, hộ kinh doanh kinh doanh cửa hàng game có thể nộp thuế GTGT tại địa phương nơi thực hiện hoạt động kinh doanh.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.