Mẫu đơn đề nghị đăng ký phương pháp tính phí bảo hiểm năm 2024 như thế nào?

Mẫu đơn đề nghị đăng ký phương pháp tính phí bảo hiểm năm 2024 như thế nào?

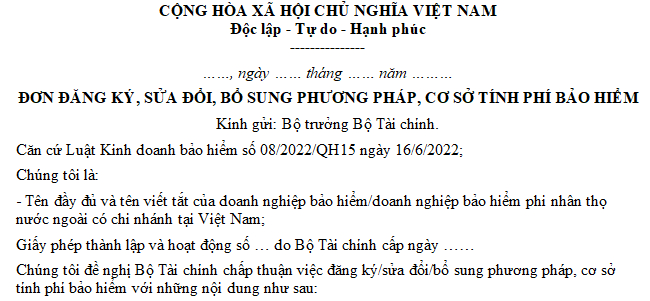

Căn cứ quy định Phụ lục 7 ban hành kèm theo Nghị định 46/2023/NĐ-CP quy định về đơn đề nghị đăng ký phương pháp tính phí bảo hiểm như sau:

Dưới đây là mẫu đơn đề nghị đăng ký phương pháp tính phí bảo hiểm năm 2024:

Tải về, mẫu đơn đề nghị đăng ký phương pháp tính phí bảo hiểm năm 2024.

Mẫu đơn đề nghị đăng ký phương pháp tính phí bảo hiểm năm 2024 như thế nào? (Hình từ Internet)

Hồ sơ đăng ký phương pháp tính phí bảo hiểm bao gồm các tài liệu gì?

Căn cứ quy định khoản 2 Điều 32 Nghị định 46/2023/NĐ-CP quy định về thủ tục đăng ký phương pháp, cơ sở tính phí bảo hiểm như sau:

Điều 32. Thủ tục đăng ký phương pháp, cơ sở tính phí bảo hiểm

1. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải đăng ký và được Bộ Tài chính chấp thuận phương pháp, cơ sở tính phí bảo hiểm của các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm nhân thọ, bảo hiểm sức khỏe và bảo hiểm xe cơ giới, trừ bảo hiểm trách nhiệm dân sự của chủ xe cơ giới trước khi triển khai.

2. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải nộp Bộ Tài chính 01 bộ hồ sơ đăng ký phương pháp, cơ sở tính phí bảo hiểm bao gồm các tài liệu sau:

a) Đơn đề nghị đăng ký phương pháp, cơ sở tính phí bảo hiểm theo mẫu quy định tại Phụ lục VII ban hành kèm theo Nghị định này;

b) Bản tóm tắt các quyền lợi bảo hiểm và điều khoản loại trừ của sản phẩm bảo hiểm dự kiến triển khai;

c) Tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm bao gồm tối thiểu các thông tin về công thức, phương pháp và cơ sở tính phí bảo hiểm; các khoản phí tính cho khách hàng đối với sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm liên kết đầu tư và bảo hiểm hưu trí. Tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm theo mẫu do Bộ trưởng Bộ Tài chính hướng dẫn.

.....

Như vậy, theo quy định thì doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải nộp Bộ Tài chính 01 bộ hồ sơ đăng ký phương pháp phí bảo hiểm.

Hồ sơ đăng ký phương pháp tính phí bảo hiểm bao gồm các tài liệu sau đây:

- Đơn đề nghị đăng ký phương pháp, cơ sở tính phí bảo hiểm

- Bản tóm tắt các quyền lợi bảo hiểm và điều khoản loại trừ của sản phẩm bảo hiểm dự kiến triển khai;

- Tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm bao gồm tối thiểu các thông tin về công thức, phương pháp và cơ sở tính phí bảo hiểm;

Các khoản phí tính cho khách hàng đối với sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm liên kết đầu tư và bảo hiểm hưu trí.

Tài liệu giải trình phương pháp, cơ sở tính phí bảo hiểm theo mẫu do Bộ trưởng Bộ Tài chính hướng dẫn.

Phương pháp để tính toán phí bảo hiểm cần đáp ứng các yêu cầu gì?

Căn cứ quy định khoản 1 Điều 21 Thông tư 67/2023/TT-BTC có quy định về các yêu cầu cần phải được đảm bảo khi sử dụng các phương pháp để tính toán phí bảo hiểm của các sản phẩm bảo hiểm như sau:

- Phí bảo hiểm của các sản phẩm bảo hiểm và các khoản phí tính cho bên mua bảo hiểm của các sản phẩm bảo hiểm thuộc nghiệp vụ bảo hiểm liên kết đầu tư, bảo hiểm hưu trí phải được xây dựng dựa trên số liệu thống kê, phù hợp với quy định của pháp luật và bảo đảm an toàn tài chính, khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài và phải tương ứng với điều kiện và trách nhiệm bảo hiểm, đảm bảo được các quyền lợi đã cam kết với bên mua bảo hiểm;

- Phí bảo hiểm và các khoản phí tính cho bên mua bảo hiểm phải bảo đảm tính hợp lý, công bằng với bên mua bảo hiểm;

- Phí bảo hiểm phải được xác định dựa trên cơ sở tuổi, giới tính, tình trạng sức khỏe và các đặc điểm khác của người được bảo hiểm, phù hợp với đặc trưng của từng sản phẩm.

Trường hợp áp dụng một mức phí chung cho nhóm khách hàng tham gia bảo hiểm hoặc cho hợp đồng bảo hiểm nhóm, doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài phải thể hiện rõ nguyên tắc, phương pháp xác định mức phí chung đó;

- Trường hợp tăng, giảm phí bảo hiểm căn cứ trên quy mô nhóm, số tiền bảo hiểm hoặc thay đổi cơ sở để tính phí bảo hiểm dẫn đến tăng, giảm các rủi ro bảo hiểm:

+ Phương pháp, cơ sở tính phí bảo hiểm phải nêu rõ nguyên tắc, căn cứ tăng, giảm phí bảo hiểm.

+ Phí bảo hiểm sau khi giảm phải đảm bảo không thấp hơn phí bảo hiểm thuần của sản phẩm bảo hiểm.

Trường hợp giảm phí bảo hiểm do bán hàng trực tiếp, doanh nghiệp bảo hiểm không phải trả hoa hồng bảo hiểm cho đại lý bảo hiểm hoặc doanh nghiệp môi giới bảo hiểm thì mức phí bảo hiểm được giảm tối đa không vượt quá tỷ lệ hoa hồng bảo hiểm của sản phẩm bảo hiểm theo quy định.

- Đối với các hợp đồng bảo hiểm sức khỏe nhóm có thời hạn 01 năm, được tái tục hàng năm, trường hợp điều chỉnh phí bảo hiểm dựa trên cơ sở tỷ lệ bồi thường thực tế của năm trước, mức điều chỉnh không được vượt quá 50% so với phí bảo hiểm năm trước đó.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải phần mềm HTKK mới nhất 2025 (phiên bản 5.3.2)?

- Trong lĩnh vực kinh doanh dược, đề xuất bổ sung quy định yêu cầu đối với hình thức thông tin thuốc?

- Thủ tục hợp nhất, sáp nhập công ty luật nước ngoài được thực hiện như thế nào?

- Danh sách 28 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 14 (Gia Lai, Kon Tum, Đắk Lắk, Đắk Nông) từ 15/03/2025?

- Khi nào có giấy báo dự thi ĐGNL 2025 ĐHQG TP HCM đợt 1?