Hướng dẫn cách ghi Mẫu 01/BKNT bảng kê nộp thuế mới nhất 2024?

Hướng dẫn cách ghi Mẫu 01/BKNT bảng kê nộp thuế mới nhất 2024?

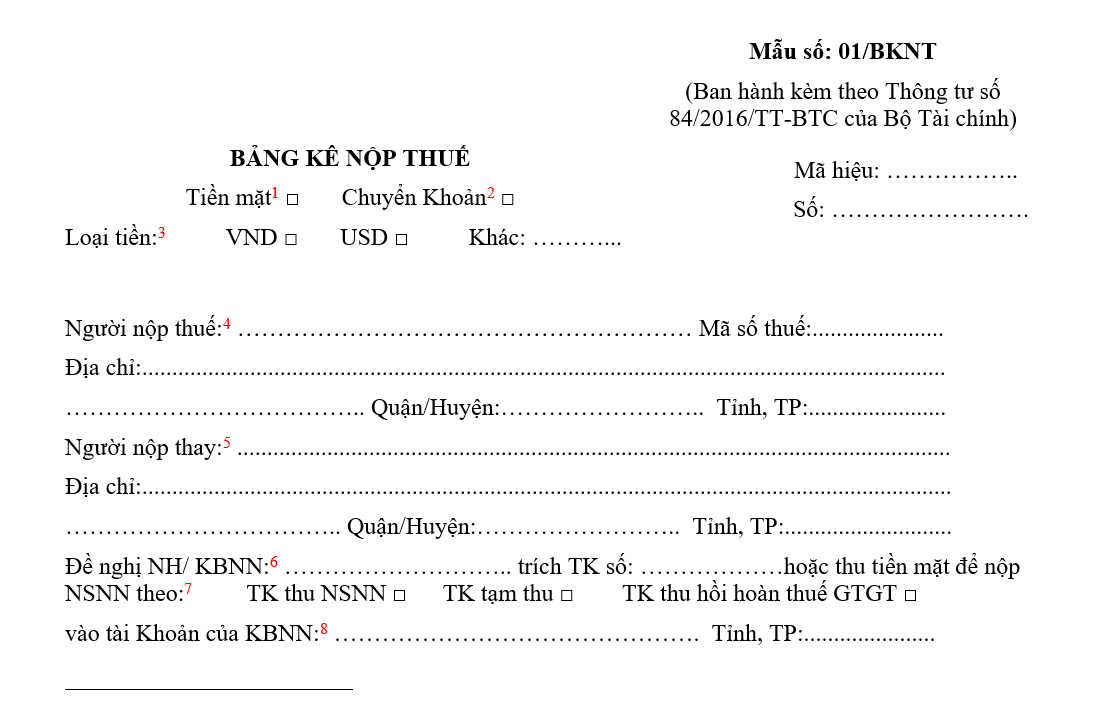

Mẫu bảng kê nộp thuế là Mẫu số 01/BKNT được ban hành kèm theo Thông tư 84/2016/TT-BTC, mẫu có dạng như sau:

Tải mẫu Mẫu 01/BKNT bảng kê nộp thuế mới nhất 2024

Hướng dẫn cách ghi Mẫu 01/BKNT bảng kê nộp thuế mới nhất 2024 như sau:

[1] Nếu người nộp thuế chọn hình thức nộp thuế bằng tiền mặt thì điền X vào ô này.

[2] Nếu người nộp thuế chọn hình thức nộp thuế bằng chuyển khoản thì điền X vào ô này.

Lưu ý: Chỉ chọn một trong hai hình thức nộp thuế.

[3] - Người nộp thuế điền X vào ô “VND” trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam.

- Người nộp thuế điền X vào ô “USD” hoặc ghi thông tin loại ngoại tệ khác trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Đô la Mỹ hoặc ngoại tệ khác theo quy định của pháp luật.

(Căn cứ điểm b khoản 1 Điều 9 Thông tư 84/2016/TT-BTC).

[4] Ghi đúng theo tên, mã số thuế, địa chỉ của người nộp thuế theo thông tin về đăng ký thuế hoặc thông tin đăng ký doanh nghiệp.

[5] Ghi đầy đủ các thông tin về tên, địa chỉ của người nộp thay trong trường hợp nộp thay.

[6] - Trường hợp nộp bằng chuyển khoản: Ghi tên ngân hàng mở tài khoản và số tài khoản của người nộp tiền.

- Trường hợp nộp bằng tiền mặt: Chỉ ghi tên ngân hàng/ kho bạc nhà nước nơi người nộp tiền thực hiện giao dịch và không phải ghi số tài khoản.

[7] Người nộp thuế chọn “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Người nộp thuế điền X vào ô “TK thu NSNN” khi nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Người nộp thuế điền X vào ô “TK thu hồi hoàn thuế GTGT” khi nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết định của cơ quan có thẩm quyền hoặc người nộp thuế tự phát hiện đã được hoàn sai so với quy định; không bao gồm nộp trả lại số tiền thuế giá trị gia tăng đã được hoàn theo trường hợp nộp nhầm, nộp thừa.

[8] Ghi tên cơ quan kho bạc nhà nước tiếp nhận khoản thu ngân sách.

Cơ quan kho bạc nhà nước tiếp nhận khoản thu ngân sách là cơ quan kho bạc nhà nước đồng cấp với cơ quan quản lý thu. Trường hợp cơ quan kho bạc nhà nước tiếp nhận khoản thu không đồng cấp với cơ quan quản lý thu, cơ quan quản lý thu có trách nhiệm thông báo cho người nộp thuế biết để chọn cơ quan kho bạc nhà nước phù hợp.

[9] Người nộp thuế điền X vào một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán Nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”. Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì điền X vào ô “Cơ quan có thẩm quyền khác”.

[10] Người nộp thuế ghi tên cơ quan quản lý thu phù hợp với khoản nộp ngân sách.

Cơ quan quản lý thu là cơ quan thuế quản lý trực tiếp người nộp thuế. Trường hợp một số khoản thu có cơ quan quản lý thu khác với cơ quan thuế quản lý trực tiếp người nộp thuế (như: người nộp thuế khai tại trụ sở chính nhưng nộp tại tỉnh/thành phố khác nơi có hoạt động sản xuất kinh doanh theo quy định của pháp luật về quản lý thuế) thì cơ quan quản lý thu có trách nhiệm thông báo cho người nộp thuế biết để chọn cơ quan quản lý thu phù hợp.

[11] - Đối với khoản nộp theo quyết định/thông báo của cơ quan có thẩm quyền, người nộp thuế ghi rõ số và ký hiệu của quyết định/ thông báo (ví dụ như 123/QĐ-CT, 67/TB-CCT).

- Đối với khoản nộp theo hình thức tự khai tự nộp, người nộp thuế không phải ghi thông tin vào cột này.

- Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp ghi thông tin số và mã hiệu bảng kê biên lai thu vào cột “Số tờ khai/ Số quyết định/ Số thông báo”.

[12] Người nộp thuế ghi tương ứng với từng khoản nộp theo định dạng như sau:

- Nộp thuế theo lần phát sinh: DD/MM/YYYY (ghi theo ngày nộp hồ sơ thuế);

- Nộp thuế theo tháng: 00/MM/YYYY;

- Nộp thuế theo quý: 00/Qx/YYYY;

- Nộp thuế theo kỳ nộp trong năm: 00/Kx/YYYY;

- Nộp thuế theo năm: 00/CN/YYYY;

- Nộp thuế theo quyết toán năm: 00/QT/YYYY;

- Nộp thuế theo quyết định/ thông báo: DD/MM/YYYY (ghi theo ngày trên quyết định/ thông báo).

- Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp thuế ghi ngày lập bảng kê biên lai thu vào cột “Kỳ thuế”.

[13] - Người nộp thuế ghi rõ tên của từng loại thuế, khoản nộp như:

+ Thuế giá trị gia tăng từ hoạt động kinh doanh trong nước.

+ Thuế giá trị gia tăng từ hoạt động xổ số kiến thiết.

+ Thuế thu nhập doanh nghiệp từ hoạt động dầu khí theo hiệp định, hợp đồng.

+ Thuế tiêu thụ đặc biệt từ sản xuất thuốc lá.

+ Thuế tiêu thụ đặc biệt từ ô tô nhập khẩu bán trong nước.

+ Thuế thu nhập cá nhân từ tiền lương, tiền công.

+ Thuế thu nhập cá nhân từ hoạt động đầu tư vốn.

- Trường hợp nộp thuế, tiền sử dụng đất, lệ phí trước bạ, khoản nộp khác liên quan đến đăng ký quyền sử dụng, quyền sở hữu tài sản, người nộp thuế kê khai thêm thông tin theo đặc điểm của từng loại tài sản trong ô nội dung khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

- Trường hợp người nộp thuế nộp theo văn bản của cơ quan có thẩm quyền thì người nộp thuế kê khai thêm thông tin tên cơ quan có thẩm quyền ra văn bản.

- Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp thuế ghi tên loại thuế vào cột “Nội dung khoản nộp NSNN”.

[14] Người nộp thuế ghi theo số tiền thực nộp phù hợp với loại tiền đã chọn là VND hoặc USD hoặc loại ngoại tệ khác.

[15] - Trường hợp tổ chức, doanh nghiệp nộp theo hình thức chuyển khoản: ký, ghi rõ họ tên của kế toán trưởng (nếu có); ký, ghi rõ họ tên và đóng dấu lên tên thủ trưởng đơn vị (đồng thời là chủ tài khoản trích tiền nộp thuế).

- Trường hợp cá nhân nộp theo hình thức chuyển khoản: ký, ghi rõ họ tên của người nộp tiền là chủ tài khoản; để trống tiêu chí kế toán trưởng và thủ trưởng đơn vị.

- Trường hợp nộp tiền mặt: ký, ghi rõ họ tên của người nộp tiền, để trống tiêu chí kế toán trưởng và thủ trưởng đơn vị.

Hướng dẫn cách ghi Mẫu 01/BKNT bảng kê nộp thuế mới nhất 2024? (Hình từ Internet)

Người nộp thuế theo dõi thông tin nộp tiền vào ngân sách nhà nước bằng cách nào?

Căn cứ điểm d khoản 5 Điều 5 Thông tư 84/2016/TT-BTC quy định như sau:

Điều 5. Trách nhiệm của cơ quan thuế, cơ quan kho bạc nhà nước, ngân hàng, người nộp thuế trong thực hiện thu nộp ngân sách nhà nước

...

5. Trách nhiệm của người nộp thuế

...

d) Theo dõi thông tin nộp tiền vào ngân sách nhà nước qua thư điện tử hoặc tài Khoản giao dịch thuế điện tử tại Cổng thông tin điện tử của Tổng cục Thuế.

Như vậy, người nộp thuế theo dõi thông tin nộp tiền vào ngân sách nhà nước qua thư điện tử hoặc tài khoản giao dịch thuế điện tử tại Cổng thông tin điện tử của Tổng cục Thuế.

Hiện nay có những phương thức nào thay thế cho việc lập bảng kê nộp thuế?

Căn cứ khoản 2 Điều 10 Thông tư 84/2016/TT-BTC quy định cụ thể như sau:

Điều 10. Quy trình thu nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu, cơ quan kho bạc nhà nước

...

2. Trường hợp nộp thuế theo quyết định/ thông báo của cơ quan thuế, người nộp thuế có thể thay thế việc lập bảng kê nộp thuế bằng việc nộp bản quyết định/ thông báo gửi ngân hàng/ cơ quan kho bạc nhà nước nơi người nộp thuế thực hiện giao dịch. Ngân hàng/ cơ quan kho bạc nhà nước căn cứ thông tin trên quyết định/thông báo của cơ quan thuế để làm thủ tục thu thuế, cấp giấy nộp tiền vào ngân sách nhà nước (mẫu số C1-02/NS ban hành kèm theo Thông tư này) cho người nộp thuế. Quyết định/thông báo của cơ quan thuế được lưu cùng giấy nộp tiền vào ngân sách nhà nước tại ngân hàng/ cơ quan kho bạc nhà nước.

...

Theo đó, người nộp thuế có thể thay thế việc lập bảng kê nộp thuế bằng việc nộp bản quyết định/ thông báo gửi ngân hàng/ cơ quan kho bạc nhà nước nơi người nộp thuế thực hiện giao dịch.

Ngân hàng/ cơ quan kho bạc nhà nước căn cứ thông tin trên quyết định/thông báo của cơ quan thuế để làm thủ tục thu thuế, cấp giấy nộp tiền vào ngân sách nhà nước.

Trân trọng!

Quý khách cần hỏi thêm thông tin về Bảng kê nộp thuế có thể đặt câu hỏi tại đây.

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?

- 05 yêu cầu về tinh gọn bộ máy của Bộ Chính trị theo Kết luận 127-KL/TW 2025?

- Có được thanh toán bằng đồng Pi tại Việt Nam? Đồng Pi là tài sản theo quy định pháp luật Việt Nam?

- Kết luận 127: Nghiên cứu sửa đổi, bổ sung 08 Luật trước ngày 30/06/2025?