Hướng dẫn cách ghi phiếu nhập kho và phiếu xuất kho của doanh nghiệp siêu nhỏ theo Thông tư 132?

Hướng dẫn cách ghi phiếu nhập kho của doanh nghiệp siêu nhỏ theo Thông tư 132?

Mẫu phiếu nhập kho của doanh nghiệp siêu nhỏ là Mẫu số 01-VT ban hành kèm theo Thông tư 132/2018/TT-BTC, mẫu có dạng như sau:

Tải Mẫu phiếu nhập kho của doanh nghiệp siêu nhỏ mới nhất 2024

* Cách ghi phiếu nhập kho của doanh nghiệp siêu nhỏ như sau:

Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài gia công chế biến, nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên người giao nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc lệnh nhập kho, tên kho, địa điểm kho nhập.

Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá.

Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

Cột 3, 4: Kế toán ghi đơn giá và tính ra số tiền của từng thứ nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá thực nhập.

Dòng cộng: Ghi tổng số tiền của các loại nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá nhập cùng một phiếu nhập kho.

Dòng số tiền bằng chữ: Ghi tổng số tiền trên Phiếu nhập kho bằng chữ.

Hướng dẫn cách ghi phiếu nhập kho và phiếu xuất kho của doanh nghiệp siêu nhỏ theo Thông tư 132? (Hình từ Internet)

Hướng dẫn cách ghi phiếu xuất kho của doanh nghiệp siêu nhỏ theo Thông tư 132?

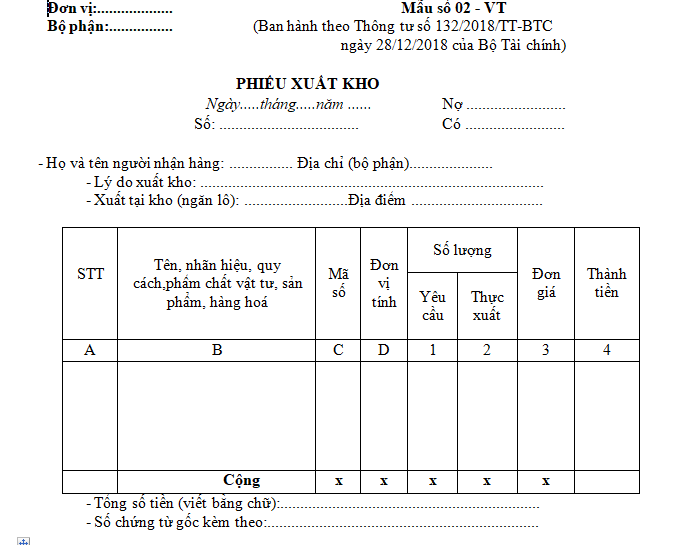

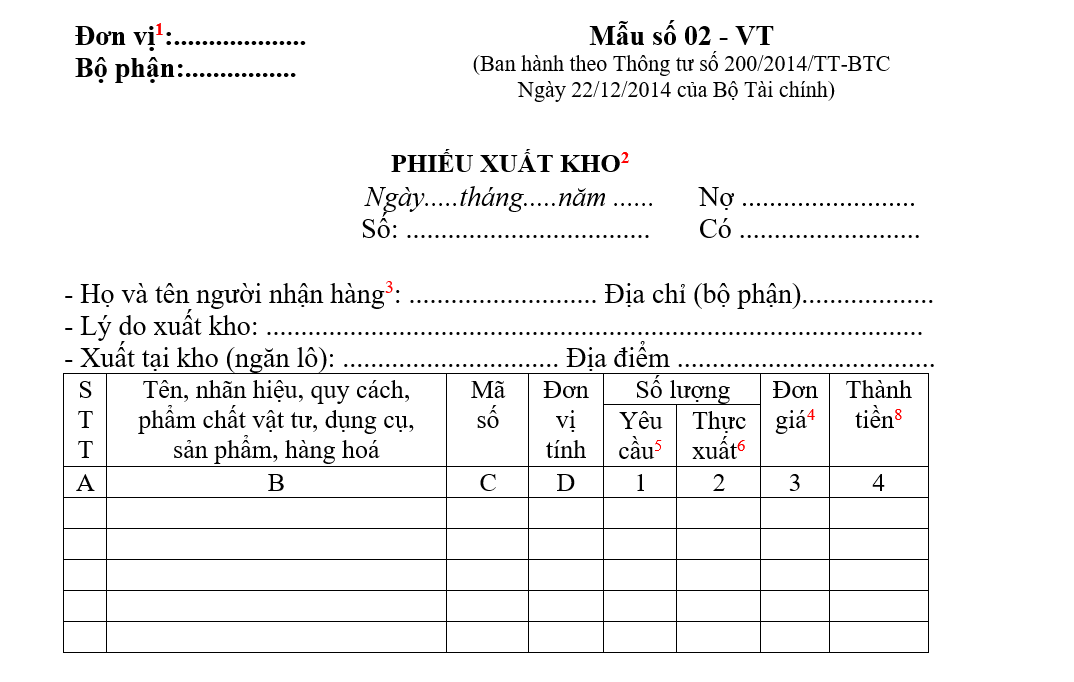

Mẫu phiếu xuất kho cho doanh nghiệp siêu nhỏ là Mẫu số 02-VT được ban hành kèm theo Thông tư 132/2018/TT-BTC, mẫu có dạng như sau:

Tải Mẫu phiếu xuất kho cho doanh nghiệp siêu nhỏ mới nhất 2024

* Cách ghi phiếu xuất kho của doanh nghiệp siêu nhỏ như sau:

- Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

- Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn vị (bộ phận): số và ngày, tháng, năm lập phiếu; lý do xuất kho và tên kho xuất nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá theo yêu cầu xuất kho của người (bộ phận) sử dụng.

- Cột 2: Thủ kho ghi số lượng thực tế xuất kho (số lượng thực tế xuất kho chỉ có thể bằng hoặc ít hơn số lượng yêu cầu).

- Cột 3, 4: Kế toán ghi đơn giá và tính thành tiền từng loại nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho (cột 4 = cột 2 x cột 3).

- Dòng Cộng: Ghi tổng số tiền của số nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hoá thực tế đã xuất kho.

- Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu xuất kho.

- Thủ kho chỉ được xuất kho nguyên vật liệu, công cụ dụng cụ, sản phẩm, hàng hóa sau Phiếu xuất kho có đầy đủ chữ ký của người lập, người duyệt và những người có liên quan theo quy định trên mẫu chứng từ kế toán.

Năm 2024, doanh nghiệp siêu nhỏ có được tự xây dựng biểu mẫu chứng từ kế toán không?

Căn cứ tại khoản 3 Điều 4 Thông tư 132/2018/TT-BTC quy định về chứng từ kế toán như sau:

Điều 4. Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

3. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ). Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu chứng từ kế toán cho riêng đơn vị thì có thể áp dụng biểu mẫu và phương pháp lập chứng từ kế toán hướng dẫn tại Phụ lục 1 Thông tư này.

Như vậy, doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ).

Lưu ý: Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu chứng từ kế toán cho riêng đơn vị thì có thể áp dụng biểu mẫu và phương pháp lập chứng từ kế toán hướng dẫn tại Phụ lục 1 ban hành kèm theo Thông tư 132/2018/TT-BTC.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.