Mẫu 03/gtgt tờ khai thuế giá trị gia tăng TT80?

Mẫu 03/gtgt tờ khai thuế giá trị gia tăng TT80?

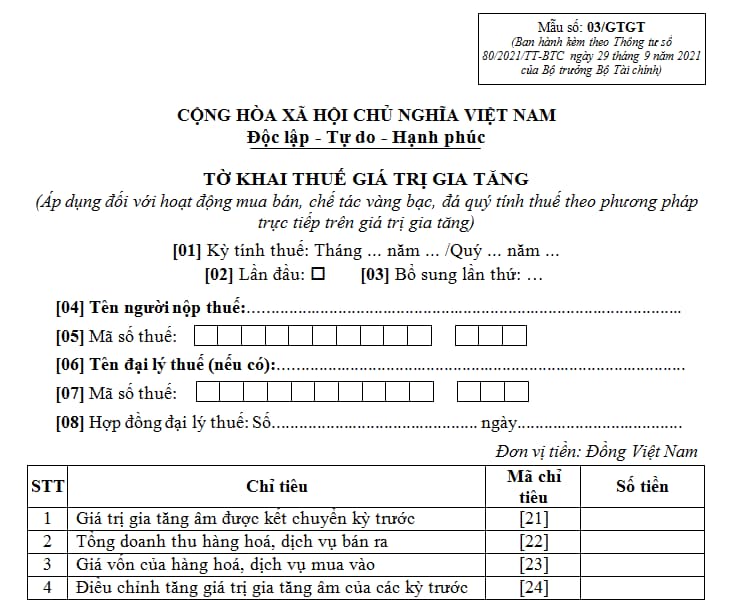

Tại 03/GTGT Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC có quy định tờ khai thuế giá trị gia tăng như sau:

Lưu ý: Tờ khai thuế giá trị gia tăng mẫu 03/GTGT được áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý tính thuế theo phương pháp trực tiếp trên giá trị gia tăng.

Xem chi tiết mẫu 03/gtgt tờ khai thuế giá trị gia tăng TT80

Thuế GTGT đối với hoạt động mua, bán, chế tác vàng bạc, đá quý được tính theo phương pháp tính trực tiếp trên GTGT như thế nào?

Tại khoản 1 Điều 13 Thông tư 219/2013/TT-BTC được sửa đổi bởi Khoản 4 Điều 3 Thông tư 119/2014/TT-BTC có quy định về phương pháp tính trực tiếp trên giá trị gia tăng như sau:

Phương pháp tính trực tiếp trên giá trị gia tăng

1. Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý.

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển tiếp sang năm sau.

Như vậy, thuế GTGT đối với hoạt động mua, bán, chế tác vàng bạc, đá quý được tính theo phương pháp tính trực tiếp trên GTGT sau:

Thuế GTGT đối với hoạt động mua, bán, chế tác vàng bạc, đá quý | = | Giá trị gia tăng | x | Thuế suất thuế GTGT áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý |

Mẫu 03/gtgt tờ khai thuế giá trị gia tăng TT80? (Hình từ Internet)

Năm 2024, thuế suất thuế GTGT áp dụng vàng bạc đá quý là bao nhiêu?

Tại Điều 8 Luật thuế giá trị gia tăng 2008 được sửa đổi, bổ sung bởi khoản 3 Điều 1 Luật thuế giá trị gia tăng sửa đổi 2013; Điều 1 Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016; Điều 3 Luật sửa đổi các Luật về thuế 2014 có quy định về thuế suất thuế GTGT như sau:

Thuế suất

1. Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế và hàng hóa, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều 5 của Luật này khi xuất khẩu, trừ các trường hợp sau đây:

a) Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài;

b) Dịch vụ tái bảo hiểm ra nước ngoài;

c) Dịch vụ cấp tín dụng;

d) Chuyển nhượng vốn;

đ) Dịch vụ tài chính phái sinh;

e) Dịch vụ bưu chính, viễn thông;

...

2. Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây:

a) Nước sạch phục vụ sản xuất và sinh hoạt;

b) Quặng để sản xuất phân bón; thuốc phòng trừ sâu bệnh và chất kích thích tăng trưởng vật nuôi, cây trồng;

d) Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

...

3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này.

Theo đó, do không thuộc mặt hàng chịu thuế suất thuế GTGT 0% và 5%. Do đó vàng bạc đá quý sẽ chịu thuế suất thuế GTGT 10%.

Tuy nhiên doanh nghiệp vẫn có thể được giảm thuế GTGT nếu thuộc mặt hàng được giảm thuế GTGT từ 10% xuống còn 8% theo Nghị định 94/2023/NĐ-CP.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Lỗi dừng đèn đỏ quá vạch 2025 đối với xe máy bị phạt bao nhiêu?

- Những món ăn phổ biến vào ngày tết Nguyên đán? Công tác an toàn thực phẩm đảm bảo đón Tết Nguyên Đán Ất Tỵ 2025 triển khai như thế nào?

- Giao thừa 2025 lúc mấy giờ? Giao thừa 2025 có bắn pháo hoa không?

- Ngày 2 tháng 2 năm 2025 là mùng mấy Tết 2025?