Thông báo phát hành biên lai do Cục Thuế đặt in phải được gửi đến tất cả các Cục Thuế trong bao nhiêu ngày?

Thông báo phát hành biên lai do Cục Thuế đặt in phải được gửi đến tất cả các Cục Thuế trong bao nhiêu ngày?

Căn cứ quy định khoản 2 Điều 36 Nghị định 123/2020/NĐ-CP quy định về thông báo phát hành biên lai đặt in, tự in như sau:

Thông báo phát hành biên lai đặt in, tự in

...

2. Phát hành biên lai của cơ quan Thuế

Biên lai do Cục Thuế đặt in trước khi bán lần đầu phải lập thông báo phát hành biên lai. Thông báo phát hành biên lai phải được gửi đến tất cả các Cục Thuế trong cả nước trong thời hạn 10 ngày làm việc, kể từ ngày lập thông báo phát hành và trước khi bán. Khi phát hành biên lai phải đảm bảo không được trùng số biên lai trong cùng ký hiệu.

Trường hợp Cục Thuế đã đưa nội dung Thông báo phát hành biên lai lên trang thông tin điện tử của Tổng cục Thuế thì không phải gửi thông báo phát hành biên lai đến Cục Thuế khác.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành, Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo hướng dẫn nêu trên.

.....

Như vậy, theo quy định về việc thông báo phát hành biên lai của cơ quan Thuế thì biên lai do Cục Thuế đặt in trước khi bán lần đầu phải lập thông báo phát hành biên lai.

Thông báo phát hành biên lai phải được gửi đến tất cả các Cục Thuế trong cả nước trong thời hạn 10 ngày làm việc, kể từ ngày lập thông báo phát hành và trước khi bán.

Do đó thông báo phát hành biên lai do Cục Thuế đặt in phải được gửi đến tất cả các Cục Thuế trong 10 ngày làm việc kể từ ngày lập thông báo.

Thông báo phát hành biên lai do Cục Thuế đặt in phải được gửi đến tất cả các Cục Thuế trong bao nhiêu ngày? (Hình từ Internet)

Nội dung thông báo phát hành biên lai gồm những gì?

Căn cứ quy định khoản 3 Điều 36 Nghị định 123/2020/NĐ-CP quy định về thông báo phát hành biên lai đặt in, tự in như sau:

Thông báo phát hành biên lai đặt in, tự in

...

3. Nội dung Thông báo phát hành biên lai gồm:

a) Văn bản pháp luật quy định chức năng, nhiệm vụ, quyền hạn công việc quản lý nhà nước có thu phí, lệ phí;

b) Tên, mã số thuế, địa chỉ của tổ chức thu phí, lệ phí hoặc cơ quan được ủy quyền thu phí, lệ phí hoặc được ủy nhiệm lập biên lai thu phí, lệ phí;

c) Các loại biên lai sử dụng (kèm theo biên lai mẫu). Biên lai mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên (phần) của biên lai (giao cho người nộp phí, lệ phí), có số biên lai là dãy các chữ số 0, in hoặc đóng chữ “Mẫu” trên biên lai;

d) Ngày bắt đầu sử dụng;

đ) Tên, mã số thuế, địa chỉ của tổ chức nhận in biên lai (đối với biên lai đặt in); tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in biên lai (đối với biên lai tự in);

e) Ngày lập thông báo phát hành; tên, chữ ký của người đại diện theo pháp luật và dấu của tổ chức thu phí, lệ phí.

Khi thay đổi toàn bộ hoặc một trong các chỉ tiêu về hình thức và nội dung của biên lai (kể cả nội dung bắt buộc và không bắt buộc), tổ chức thu phí, lệ phí gửi thông báo phát hành mới theo hướng dẫn tại khoản này, trừ trường hợp hướng dẫn tại điểm d khoản 3 Điều này.

Thông báo phát hành biên lai thực hiện theo Mẫu số 02/PH-BLG Phụ lục IA ban hành kèm theo Nghị định này.

....

Như vậy, nội dung thông báo phát hành biên lai gồm có:

- Văn bản pháp luật quy định chức năng, nhiệm vụ, quyền hạn công việc quản lý nhà nước có thu phí, lệ phí;

- Tên, mã số thuế, địa chỉ của tổ chức thu phí, lệ phí hoặc cơ quan được ủy quyền thu phí, lệ phí hoặc được ủy nhiệm lập biên lai thu phí, lệ phí;

- Các loại biên lai sử dụng (kèm theo biên lai mẫu). Biên lai mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên (phần) của biên lai (giao cho người nộp phí, lệ phí), có số biên lai là dãy các chữ số 0, in hoặc đóng chữ “Mẫu” trên biên lai;

- Ngày bắt đầu sử dụng;

- Tên, mã số thuế, địa chỉ của tổ chức nhận in biên lai (đối với biên lai đặt in); tên và mã số thuế (nếu có) của tổ chức cung ứng phần mềm tự in biên lai (đối với biên lai tự in);

- Ngày lập thông báo phát hành; tên, chữ ký của người đại diện theo pháp luật và dấu của tổ chức thu phí, lệ phí.

Khi thay đổi toàn bộ hoặc một trong các chỉ tiêu về hình thức và nội dung của biên lai (kể cả nội dung bắt buộc và không bắt buộc), tổ chức thu phí, lệ phí gửi thông báo phát hành mới theo hướng dẫn tại khoản này, trừ trường hợp hướng dẫn tại điểm d khoản 3 Điều 36 Nghị định 123/2020/NĐ-CP.

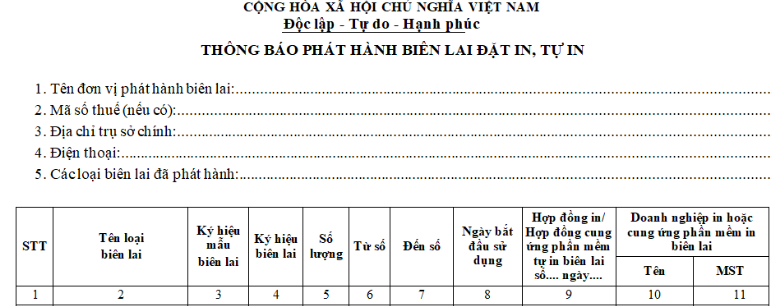

Mẫu thông báo phát hành biên lai đặt in, tự in như thế nào?

Căn cứ quy định Mẫu số 02/PH-BLG Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định về mẫu thông báo phát hành biên lai đặt in, tự in như sau:

Dưới đây là mẫu thông báo phát hành biên lai đặt in, tự in:

Tải về, mẫu thông báo phát hành biên lai đặt in, tự in

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp mẫu hồ sơ đấu thầu qua mạng đối với gói thầu xây lắp theo Thông tư 22/2024/TT-BKHĐT?

- Tải mẫu số 02/TTN Thông báo tiền thuế nợ mới nhất năm 2025?

- Tải mẫu biểu gia hạn nộp thuế theo Thông tư 80?

- Các chỉ tiêu trên tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN theo TT80?

- Hạn nộp hồ sơ khai thuế GTGT tháng 3 năm 2025 là ngày mấy?