Phiếu xuất kho kiêm vận chuyển nội bộ có nhất thiết phải có tiêu thức Đơn giá và thành tiền không?

Phiếu xuất kho kiêm vận chuyển nội bộ có nhất thiết phải có tiêu thức Đơn giá và thành tiền không?

Theo điểm g khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định về nội dung của hóa đơn như sau:

Nội dung của hóa đơn

...

14. Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung

...

g) Đối với Phiếu xuất kho kiêm vận chuyển nội bộ thì trên Phiếu xuất kho kiêm vận chuyển nội bộ thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển. Cụ thể: tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

Đối với Phiếu xuất kho hàng gửi bán đại lý thì trên Phiếu xuất kho hàng gửi bán đại lý thể hiện các thông tin như hợp đồng kinh tế, người vận chuyển, phương tiện vận chuyển, địa điểm kho xuất, địa điểm kho nhận, tên sản phẩm hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền. Cụ thể: ghi số, ngày tháng năm hợp đồng kinh tế ký giữa tổ chức, cá nhân; họ tên người vận chuyển, hợp đồng vận chuyển (nếu có), địa chỉ người bán thể hiện địa điểm kho xuất hàng.

...

Theo đó, tại Công văn 3255/TCT-CS 2021 của Tổng Cục thuế đã có đề cập cụ thể về cách viết phiếu xuất kho kiêm vận chuyển nội bộ như sau:

Theo đó, Phiếu xuất kho kiêm vận chuyển nội bộ là chứng từ được quản lý như hóa đơn và mẫu số 5.4. Mẫu tham khảo Phiếu xuất kho kiêm vận chuyển nội bộ (phụ lục 5 ban hành kèm theo Thông tư số 39/2014/TT-BTC) là mẫu tham khảo không mang tính bắt buộc. Vì vậy, Phiếu xuất kho kiêm vận chuyển nội bộ không nhất thiết phải có tiêu thức “Đơn giá” và “thành tiền”...

Như vậy, theo quy định trên, phiếu xuất kho bắt buộc phải có các nội dung như tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển...

Tuy nhiên, đối với tiêu thức đơn giá và thành tiền, không quy định bắt buộc phải ghi. Do đó, tùy theo nhu cầu quản lý của doanh nghiệp mà phiếu xuất kho có thể ghi đơn giá và thành tiền hoặc không.

Phiếu xuất kho kiêm vận chuyển nội bộ có nhất thiết phải có tiêu thức Đơn giá và thành tiền không? (Hình từ Internet)

Quy định về áp dụng phiếu xuất kho kiêm vận chuyển nội bộ trong trường hợp ủy thác xuất khẩu hàng hóa như thế nào?

Căn cứ quy định khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP quy định về áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

....

3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:

......

b) Trường hợp ủy thác xuất khẩu hàng hóa:

- Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ.

- Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận ủy thác xuất khẩu, cơ sở có hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử giá trị gia tăng để kê khai nộp thuế, hoàn thuế giá trị gia tăng hoặc hóa đơn điện tử bán hàng. Cơ sở nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn điện tử bán hàng để xuất cho khách hàng nước ngoài.

....

Như vậy, việc áp dụng phiếu xuất kho kiêm vận chuyển nội bộ trong trường hợp ủy thác xuất khẩu hàng hóa được quy định như sau:

- Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ.

- Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận ủy thác xuất khẩu, cơ sở có hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử giá trị gia tăng để kê khai nộp thuế, hoàn thuế giá trị gia tăng hoặc hóa đơn điện tử bán hàng.

Cơ sở nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn điện tử bán hàng để xuất cho khách hàng nước ngoài.

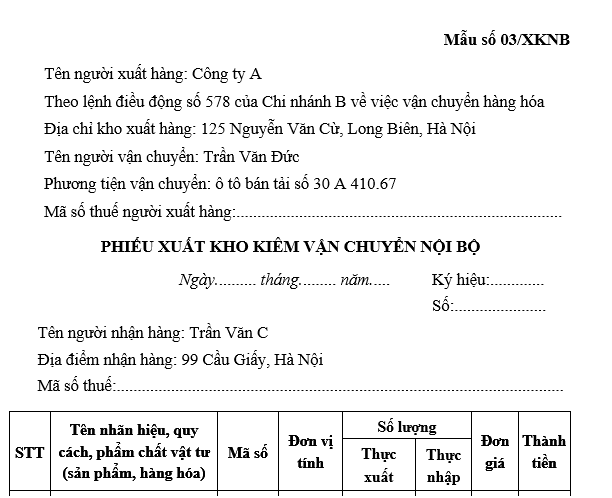

Mẫu phiếu xuất kho kiêm vận chuyển nội bộ mới nhất năm 2024?

Hiện nay mẫu phiếu xuất kho kiêm vận chuyển nội bộ được quy định tại Mẫu 03/XKNB ban hành kèm theo Nghị định 123/2020/NĐ-CP, được thể hiện như sau:

Tải về miễn phí mẫu phiếu xuất kho kiêm vận chuyển nội bộ chuẩn mới nhất 2024 tại đây Tại đây

Trân trọng!

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- Ngày 22 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 22 tháng 2 năm 2025 là thứ mấy?

- Có bắt buộc đổi bằng lái xe máy theo quy định mới tại Luật Trật tự, an toàn giao thông đường bộ 2024 không?

- Phương thức xét tuyển UIT 2025?