Mẫu tờ khai thuế bảo vệ môi trường áp dụng năm 2024 như thế nào?

Thuế bảo vệ môi trường được quy định như thế nào?

Căn cứ quy định khoản 1 Điều 136 Luật Bảo vệ môi trường 2020 quy định về chính sách thuế, phí về bảo vệ môi trường, trong đó:

Chính sách thuế, phí về bảo vệ môi trường

1. Thuế bảo vệ môi trường được quy định như sau:

a) Thuế bảo vệ môi trường áp dụng đối với các sản phẩm, hàng hóa mà việc sử dụng gây tác động xấu đến môi trường hoặc chất ô nhiễm môi trường;

b) Mức thuế bảo vệ môi trường được xác định căn cứ vào mức độ gây tác động xấu đến môi trường;

c) Việc ban hành, tổ chức thực hiện quy định về thuế bảo vệ môi trường được thực hiện theo quy định của pháp luật về thuế.

....

3. Bộ Tài nguyên và Môi trường chủ trì đánh giá mức độ gây ô nhiễm môi trường, hiệu ứng nhà kính của chất thải hoặc sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường để đề xuất danh mục cụ thể các đối tượng chịu thuế, phí bảo vệ môi trường, biểu khung, mức thuế, phí bảo vệ môi trường đối với từng đối tượng chịu thuế, phí bảo vệ môi trường và phương pháp tính phí bảo vệ môi trường, gửi Bộ Tài chính tổng hợp, báo cáo cơ quan có thẩm quyền xem xét, quyết định.

Như vậy, thuế bảo vệ môi trường được quy định như sau:

- Thuế bảo vệ môi trường áp dụng đối với các sản phẩm, hàng hóa mà việc sử dụng gây tác động xấu đến môi trường hoặc chất ô nhiễm môi trường.

- Mức thuế được xác định căn cứ vào mức độ gây tác động xấu đến môi trường. Việc ban hành, tổ chức thực hiện quy định về thuế bảo vệ môi trường được thực hiện theo quy định của pháp luật về thuế.

Mẫu tờ khai thuế bảo vệ môi trường áp dụng năm 2024 như thế nào? (Hình từ Internet)

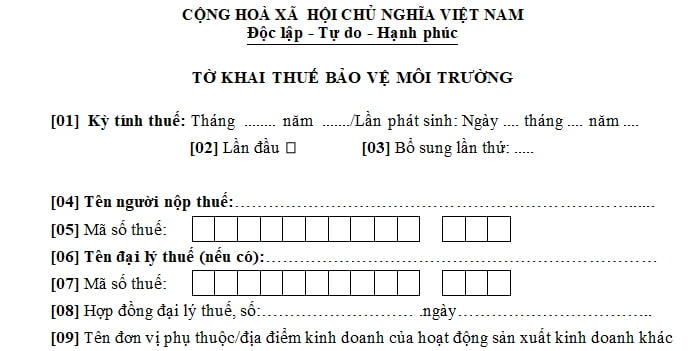

Mẫu tờ khai thuế bảo vệ môi trường áp dụng năm 2024 như thế nào?

Căn cứ quy định mẫu 01/TBVMT ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về tờ khai thuế bảo vệ môi trường như sau:

Dưới đây là mẫu tờ khai thuế bảo vệ môi trường áp dụng năm 2024:

Tải về, mẫu tờ khai thuế bảo vệ môi trường áp dụng năm 2024.

Phương pháp phân bổ thuế bảo vệ môi trường phải nộp đối với xăng dầu được quy định như thế nào?

Căn cứ quy định điểm a khoản 2 Điều 16 Thông tư 80/2021/TT-BTC quy định về khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế bảo vệ môi trường

....

2. Phương pháp phân bổ:

a) Phân bổ thuế bảo vệ môi trường phải nộp đối với xăng dầu:

Số thuế bảo vệ môi trường phải nộp cho từng tỉnh nơi có đơn vị phụ thuộc bằng (=) tổng số thuế bảo vệ môi trường phải nộp phân bổ cho từng tỉnh của các mặt hàng xăng dầu.

Số thuế bảo vệ môi trường phải nộp phân bổ cho từng tỉnh theo từng mặt hàng xăng dầu = số thuế bảo vệ môi trường phải nộp của từng mặt hàng xăng dầu trên tờ khai thuế nhân (x) với tỷ lệ (%) sản lượng của từng mặt hàng xăng dầu do đơn vị phụ thuộc bán ra thuộc đối tượng phải kê khai, tính thuế bảo vệ môi trường trên tổng sản lượng của từng mặt hàng xăng dầu bán ra thuộc đối tượng phải kê khai, tính thuế bảo vệ môi trường của người nộp thuế.

.....

Như vậy, phương pháp phân bổ thuế bảo vệ môi trường phải nộp đối với xăng dầu được quy định như sau:

- Phân bổ thuế bảo vệ môi trường phải nộp đối với xăng dầu:

Số thuế bảo vệ môi trường phải nộp cho từng tỉnh nơi có đơn vị phụ thuộc bằng (=) tổng số thuế bảo vệ môi trường phải nộp phân bổ cho từng tỉnh của các mặt hàng xăng dầu.

Số thuế bảo vệ môi trường phải nộp phân bổ cho từng tỉnh theo từng mặt hàng xăng dầu = số thuế bảo vệ môi trường phải nộp của từng mặt hàng xăng dầu trên tờ khai thuế nhân (x) với tỷ lệ (%) sản lượng của từng mặt hàng xăng dầu do đơn vị phụ thuộc bán ra thuộc đối tượng phải kê khai, tính thuế bảo vệ môi trường trên tổng sản lượng của từng mặt hàng xăng dầu bán ra thuộc đối tượng phải kê khai, tính thuế bảo vệ môi trường của người nộp thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải phần mềm HTKK mới nhất 2025 (phiên bản 5.3.2)?

- Trong lĩnh vực kinh doanh dược, đề xuất bổ sung quy định yêu cầu đối với hình thức thông tin thuốc?

- Thủ tục hợp nhất, sáp nhập công ty luật nước ngoài được thực hiện như thế nào?

- Danh sách 28 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 14 (Gia Lai, Kon Tum, Đắk Lắk, Đắk Nông) từ 15/03/2025?

- Khi nào có giấy báo dự thi ĐGNL 2025 ĐHQG TP HCM đợt 1?