Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024?

- Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024?

- Kết quả làm việc với đối tượng trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng có bắt buộc được lập thành biên bản không?

- Đối tượng kiểm tra chấp hành chính sách, pháp luật về tiền tệ và ngân hàng gồm những ai?

Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024?

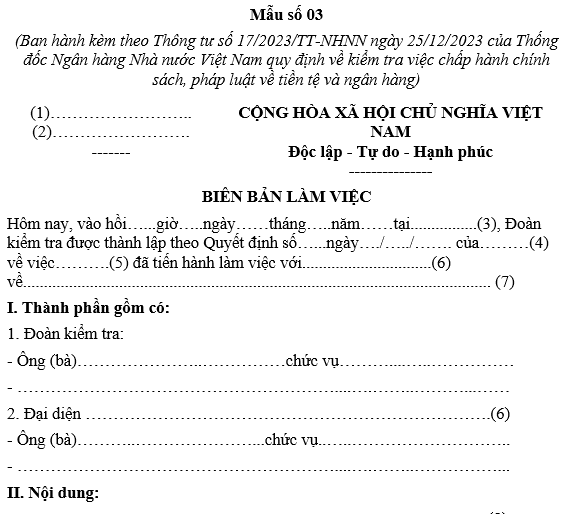

Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024 thực hiện theo mẫu số 03 ban hành kèm theo Thông tư 17/2023/TT-NHNN, như sau:

Tải Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024 Tại đây

Mẫu Biên bản làm việc trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng mới nhất 2024? (Hình từ Internet)

Kết quả làm việc với đối tượng trong việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng có bắt buộc được lập thành biên bản không?

Căn cứ khoản 5 Điều 10 Thông tư 17/2023/TT-NHNN quy định tiến hành kiểm tra như sau:

Tiến hành kiểm tra

Căn cứ Quyết định kiểm tra và kế hoạch kiểm tra đã được phê duyệt, ban hành, đoàn kiểm tra thực hiện việc kiểm tra như sau:

1. Đoàn kiểm tra công bố Quyết định kiểm tra.

2. Đoàn kiểm tra yêu cầu đối tượng kiểm tra báo cáo, cung cấp các thông tin, nội dung theo yêu cầu của đoàn kiểm tra.

3. Đoàn kiểm tra trao đổi, thảo luận trực tiếp với đối tượng kiểm tra về các nội dung kiểm tra. Trường hợp cần thiết, Trưởng đoàn kiểm tra quyết định làm việc trực tiếp với những người có liên quan đến nội dung kiểm tra, yêu cầu đối tượng kiểm tra giải trình bằng văn bản về những vấn đề chưa rõ liên quan đến nội dung kiểm tra, tổ chức xác minh liên quan đến nội dung kiểm tra.

4. Đoàn kiểm tra căn cứ các thông tin, hồ sơ, tài liệu được đối tượng kiểm tra cung cấp để xem xét, đánh giá đối tượng kiểm tra theo các nội dung, mục đích, yêu cầu kiểm tra. Trường hợp cần thiết, đoàn kiểm tra yêu cầu đối tượng kiểm tra cung cấp bổ sung thông tin, hồ sơ, tài liệu liên quan đến nội dung kiểm tra.

5. Kết quả làm việc với đối tượng kiểm tra phải được lập thành biên bản giữa đoàn kiểm tra và đối tượng kiểm tra theo Mẫu số 03 ban hành kèm theo Thông tư này.

6. Quá trình kiểm tra, nếu phát hiện đối tượng kiểm tra có hành vi vi phạm hành chính thuộc lĩnh vực tiền tệ và ngân hàng, Trưởng đoàn kiểm tra phải lập biên bản vi phạm hành chính và chuyển cho người có thẩm quyền xử phạt vi phạm hành chính để xử lý theo quy định của pháp luật. Trường hợp hành vi vi phạm hành chính không thuộc lĩnh vực tiền tệ và ngân hàng, Trưởng đoàn kiểm tra phải lập biên bản làm việc để ghi nhận sự việc và chuyển ngay biên bản đến người có thẩm quyền để xử lý theo quy định của pháp luật.

Trường hợp phát hiện vụ việc có dấu hiệu tội phạm thì Trưởng đoàn kiểm tra phải báo cáo người ra quyết định kiểm tra chuyển ngay hồ sơ vụ việc, tài liệu có liên quan đến cơ quan điều tra để xem xét, quyết định theo quy định của pháp luật.

Như vậy, kết quả làm việc với đối tượng kiểm tra phải được lập thành biên bản giữa đoàn kiểm tra và đối tượng kiểm tra.

Đối tượng kiểm tra chấp hành chính sách, pháp luật về tiền tệ và ngân hàng gồm những ai?

Các đối tượng kiểm tra chấp hành chính sách, pháp luật về tiền tệ và ngân hàng tại Điều 8 Thông tư 17/2023/TT-NHNN gồm:

(1) Cơ quan Thanh tra, giám sát ngân hàng kiểm tra việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng đối với đối tượng kiểm tra, gồm:

- Tổ chức tín dụng, trừ đối tượng quy định tại điểm a và điểm c khoản 3 Điều 8 Thông tư 17/2023/TT-NHNN;

- Chi nhánh ngân hàng nước ngoài theo phân công của Thống đốc Ngân hàng Nhà nước;

- Tổ chức hoạt động thông tin tín dụng;

- Đối tượng kiểm tra của Ngân hàng Nhà nước chi nhánh, Thanh tra, giám sát Ngân hàng Nhà nước chi nhánh nếu thấy cần thiết.

(2) Đơn vị thuộc Cơ quan Thanh tra, giám sát ngân hàng kiểm tra đối với các đối tượng kiểm tra quy định tại (1) mục này là đối tượng thanh tra, giám sát ngân hàng của đơn vị theo chức năng, nhiệm vụ được giao.

(3) Ngân hàng Nhà nước chi nhánh, Thanh tra, giám sát Ngân hàng Nhà nước chi nhánh kiểm tra việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng đối với đối tượng kiểm tra trên địa bàn tỉnh, thành phố trực thuộc Trung ương nơi đặt trụ sở của Ngân hàng Nhà nước chi nhánh, gồm:

- Quỹ tín dụng nhân dân;

- Chi nhánh ngân hàng nước ngoài, trừ đối tượng quy định tại điểm b khoản 1 Điều 8 Thông tư 17/2023/TT-NHNN;

- Chi nhánh, phòng giao dịch của tổ chức tín dụng;

- Văn phòng đại diện tại Việt Nam của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng;

- Tổ chức có hoạt động ngoại hối, hoạt động kinh doanh vàng; tổ chức cung ứng dịch vụ trung gian thanh toán không phải là ngân hàng.

(4) Các đơn vị hành chính khác thuộc Ngân hàng Nhà nước thực hiện kiểm tra việc chấp hành chính sách, thực hiện văn bản quy phạm pháp luật thuộc phạm vi chức năng tham mưu, giúp Thống đốc Ngân hàng Nhà nước thực hiện quản lý nhà nước của đơn vị đó đối với đối tượng kiểm tra, gồm:

- Tổ chức tín dụng, trừ đối tượng quy định tại điểm a khoản 3 Điều 8 Thông tư 17/2023/TT-NHNN;

- Chi nhánh ngân hàng nước ngoài;

- Tổ chức có hoạt động ngoại hối, hoạt động kinh doanh vàng; tổ chức cung ứng dịch vụ trung gian thanh toán không phải là ngân hàng.

Trường hợp cần thiết, các đơn vị kiểm tra thực hiện kiểm tra đối với đối tượng kiểm tra khác khi được Thống đốc Ngân hàng Nhà nước giao.

Lưu ý: Thông tư 17/2023/TT-NHNN có hiệu lực kể từ ngày 08/02/2024.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bài phát biểu của thầy thuốc nhân ngày Thầy thuốc Việt Nam 27 tháng 2 hay nhất năm 2025?

- Phí làm lại thẻ căn cước năm 2025 mất bao nhiêu tiền?

- Học phí lớp đào tạo nghề luật sư (Chương trình đào tạo luật sư phục vụ hội nhập quốc tế) khóa 9 năm 2025 tại TP Hà Nội và TP Hồ Chí Minh?

- Mẫu hợp đồng thuê địa điểm dạy thêm ngoài nhà trường theo Thông tư 29 dành cho giáo viên mới nhất?

- Violympic bao nhiêu điểm là đậu cấp tỉnh năm 2024 - 2025?