Mẫu đơn đề nghị hoàn thuế giá trị gia tăng mới nhất 2024?

Mẫu đơn đề nghị hoàn thuế giá trị gia tăng mới nhất 2024?

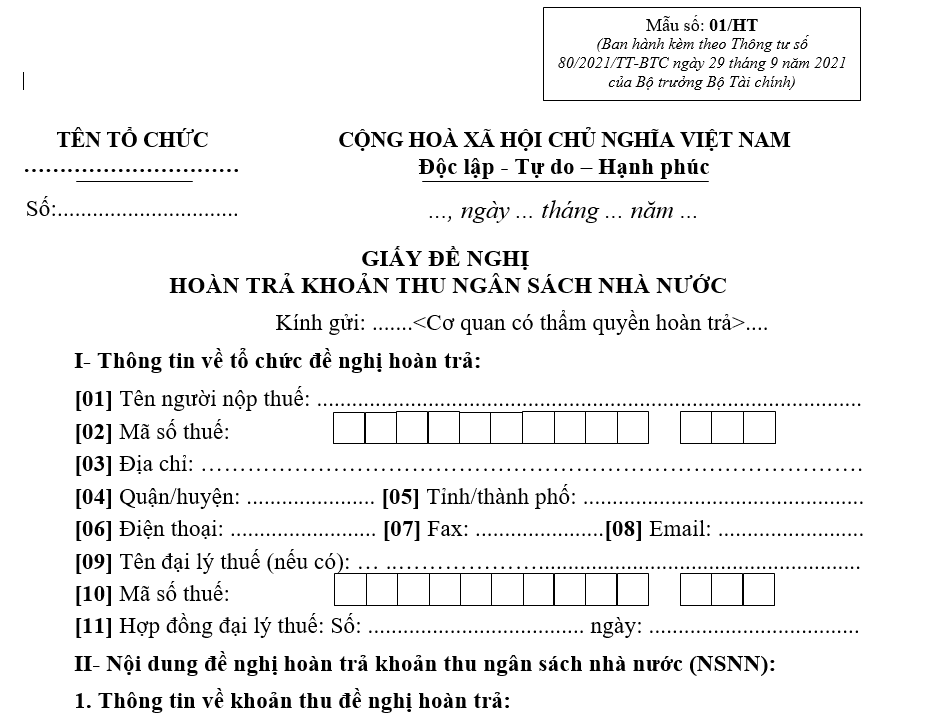

Mẫu đơn đề nghị hoàn thuế giá trị gia tăng là mẫu số 01/HT (mẫu giấy đề nghị hoàn trả khoản thu ngân sách nhà nước) được ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải mẫu đơn đề nghị hoàn thuế giá trị gia tăng mới nhất 2024 Tại đây

Mẫu đơn đề nghị hoàn thuế giá trị gia tăng mới nhất 2024? (Hình từ Internet)

Điều kiện nào để cơ sở kinh doanh được hoàn thuế GTGT đối với dự án đầu tư?

Căn cứ theo khoản 2 Điều 10 Nghị định 209/2013/NĐ-CP được sửa đổi bởi khoản 3 Điều 1 Nghị định 49/2022/NĐ-CP quy định về hoàn thuế đối với dự án đầu tư của cơ sở kinh doanh như sau:

Hoàn thuế giá trị gia tăng

Việc hoàn thuế giá trị gia tăng thực hiện theo quy định tại Điều 13 Luật thuế giá trị gia tăng và Khoản 7 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng.

...

2. Cơ sở kinh doanh được hoàn thuế đối với dự án đầu tư như sau:

a) Cơ sở kinh doanh đã đăng ký kinh doanh, đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ (bao gồm cả cơ sở kinh doanh mới thành lập từ dự án đầu tư) có dự án đầu tư mới (bao gồm cả dự án đầu tư được chia thành nhiều giai đoạn đầu tư hoặc nhiều hạng mục đầu tư) theo quy định của Luật Đầu tư tại địa bàn cùng tỉnh, thành phố hoặc khác tỉnh, thành phố nơi đóng trụ sở chính (trừ trường hợp quy định tại điểm c khoản này và dự án đầu tư xây dựng nhà để bán, dự án đầu tư không hình thành tài sản cố định) đang trong giai đoạn đầu tư hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư, có số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ phát sinh trong giai đoạn đầu tư lũy kế chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế giá trị gia tăng.

Cơ sở kinh doanh thực hiện kê khai thuế giá trị gia tăng riêng đối với dự án đầu tư và phải bù trừ số thuế giá trị gia tăng đầu vào của dự án đầu tư với số thuế giá trị gia tăng phải nộp của hoạt động sản xuất kinh doanh đang thực hiện (nếu có). Sau khi bù trừ nếu số thuế giá trị gia tăng đầu vào lũy kế của dự án đầu tư chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế giá trị gia tăng.

Trường hợp dự án đầu tư của cơ sở kinh doanh đã được cơ quan nhà nước có thẩm quyền thanh tra, kiểm tra, kiểm toán thì cơ quan thuế có thể sử dụng kết quả thanh tra, kiểm tra, kiểm toán để quyết định việc hoàn thuế giá trị gia tăng.

...

Như vậy, thông qua quy định trên, cơ sở kinh doanh từ dự án đầu tư được hoàn thuế GTGT thì phải đáp ứng các điều kiện chung như sau:

- Cơ sở kinh doanh đã đăng ký kinh doanh, đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

- Có số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ phát sinh trong giai đoạn đầu tư lũy kế chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế giá trị gia tăng.

- Cơ sở kinh doanh thực hiện kê khai thuế giá trị gia tăng riêng đối với dự án đầu tư và phải bù trừ số thuế giá trị gia tăng đầu vào của dự án đầu tư với số thuế giá trị gia tăng phải nộp của hoạt động sản xuất kinh doanh đang thực hiện (nếu có).

Sau khi bù trừ nếu số thuế giá trị gia tăng đầu vào lũy kế của dự án đầu tư chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế giá trị gia tăng.

Ai có thẩm quyền quyết định hoàn thuế GTGT?

Tại Điều 76 Luật Quản lý thuế 2019 có quy định thẩm quyền quyết định hoàn thuế như sau:

Thẩm quyền quyết định hoàn thuế

1. Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

2. Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ hoàn thuế nộp thừa quyết định việc hoàn thuế đối với trường hợp hoàn trả tiền nộp thừa theo quy định của Luật này.

3. Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số tiền thuế được hoàn quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

4. Bộ trưởng Bộ Tài chính quy định trình tự, thủ tục hoàn thuế.

Như vậy, thẩm quyền quyết định hoàn thuế GTGT như sau:

- Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

- Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ hoàn thuế nộp thừa quyết định việc hoàn thuế đối với trường hợp hoàn trả tiền nộp thừa theo quy định của Luật Quản lý thuế 2019.

- Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số tiền thuế được hoàn quyết định việc hoàn thuế đối với trường hợp hoàn thuế theo quy định của pháp luật về thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?