Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán đầu năm 2024 như thế nào?

Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán đầu năm 2024 như thế nào?

Căn cứ quy định Điều 19 Thông tư 09/2021/TT-BTC quy định về xử lý sau kiểm tra như sau:

Xử lý sau kiểm tra

Cơ quan chủ trì kiểm tra có trách nhiệm lập Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán hàng năm. Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán được hướng dẫn tại Phụ lục V ban hành kèm theo Thông tư này.

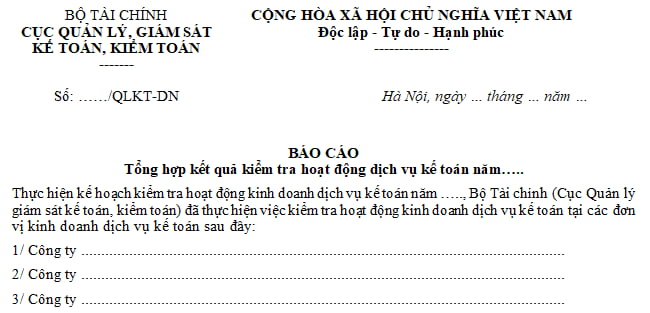

Căn cứ quy định Phụ lục 5 ban hành kèm theo Thông tư 09/2021/TT-BTC quy định về báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán.

Theo đó mẫu báo cáo tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán đầu năm 2024 như sau:

Tải về, mẫu báo cáo tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán đầu năm 2024.

Mẫu Báo cáo Tổng hợp kết quả kiểm tra hoạt động kinh doanh dịch vụ kế toán đầu năm 2024 như thế nào? (Hình từ Internet)

Biên bản kiểm tra hoạt động kinh doanh dịch vụ kế toán bao gồm các nội dung gì?

Căn cức quy định Tiểu mục 2 Mục 3 Phụ lục 1 ban hành kèm theo Thông tư 09/2021/TT-BTC quy định về giai đoạn kết thúc kiểm tra như sau:

Giai đoạn kết thúc kiểm tra

....

2. Biên bản kiểm tra hoạt động kinh doanh dịch vụ kế toán bao gồm các nội dung sau:

a) Thời gian và địa điểm kiểm tra, đối tượng kiểm tra, thành phần đoàn kiểm tra, mục đích, phạm vi kiểm tra và các giới hạn kiểm tra (nếu có);

b) Mô tả khái quát doanh nghiệp được kiểm tra và đặc điểm chung của cuộc kiểm tra;

c) Mô tả tóm tắt quy trình kiểm tra hoạt động kinh doanh dịch vụ kế toán tại đơn vị được kiểm tra;

d) Kết quả kiểm tra bao gồm:

(i) Mô tả và nêu ý kiến đánh giá về tình hình tuân thủ các quy định của pháp luật về hành nghề và kinh doanh dịch vụ kế toán;

(ii) Mô tả và nêu ý kiến đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan;

(iii) Nêu rõ lý do, căn cứ đưa ra ý kiến kết luận kiểm tra về hoạt động kinh doanh dịch vụ kế toán của đối tượng được kiểm tra;

(iv) Mô tả các thiếu sót lớn, mang tính hệ thống và kiến nghị biện pháp giải quyết khắc phục sửa chữa (nếu có).

....

Như vậy, biên bản kiểm tra hoạt động kinh doanh dịch vụ kế toán bao gồm các nội dung sau:

- Thời gian và địa điểm kiểm tra, đối tượng kiểm tra, thành phần đoàn kiểm tra, mục đích, phạm vi kiểm tra và các giới hạn kiểm tra (nếu có);

- Mô tả khái quát doanh nghiệp được kiểm tra và đặc điểm chung của cuộc kiểm tra;

- Mô tả tóm tắt quy trình kiểm tra hoạt động kinh doanh dịch vụ kế toán tại đơn vị được kiểm tra;

- Kết quả kiểm tra bao gồm:

+ Mô tả và nêu ý kiến đánh giá về tình hình tuân thủ các quy định của pháp luật về hành nghề và kinh doanh dịch vụ kế toán;

+ Mô tả và nêu ý kiến đánh giá về tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan;

+ Nêu rõ lý do, căn cứ đưa ra ý kiến kết luận kiểm tra về hoạt động kinh doanh dịch vụ kế toán của đối tượng được kiểm tra;

+ Mô tả các thiếu sót lớn, mang tính hệ thống và kiến nghị biện pháp giải quyết khắc phục sửa chữa (nếu có).

Việc công khai kết quả kiểm tra hoạt động dịch vụ kế toán được thực hiện như thế nào?

Căn cứ quy định Điều 21 Thông tư 09/2021/TT-BTC quy định về công khai kết quả kiểm tra hoạt động dịch vụ kế toán như sau:

Công khai kết quả kiểm tra hoạt động dịch vụ kế toán

1. Biên bản kiểm tra hoạt động kinh doanh dịch vụ kế toán được công khai trong phạm vi đối tượng được kiểm tra và được tổng hợp trong Báo cáo tổng hợp kết quả kiểm tra.

2. Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán sẽ được công bố trên trang thông tin điện tử của Bộ Tài chính.

Như vậy, việc công khai kết quả kiểm tra hoạt động dịch vụ kế toán được thực hiện như sau:

- Biên bản kiểm tra hoạt động kinh doanh dịch vụ kế toán được công khai trong phạm vi đối tượng được kiểm tra và được tổng hợp trong Báo cáo tổng hợp kết quả kiểm tra.

- Báo cáo tổng hợp kết quả kiểm tra hoạt động dịch vụ kế toán sẽ được công bố trên trang thông tin điện tử của Bộ Tài chính.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mấy giờ mở cổng đăng ký đánh giá năng lực HCM 2025? Khi nào mở cổng đăng ký ĐGNL HCM 2025?

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Tổng hợp mã địa điểm thi HSA 2025 mới nhất?

- Hướng dẫn đăng ký ca thi HSA 2025 mới nhất?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?