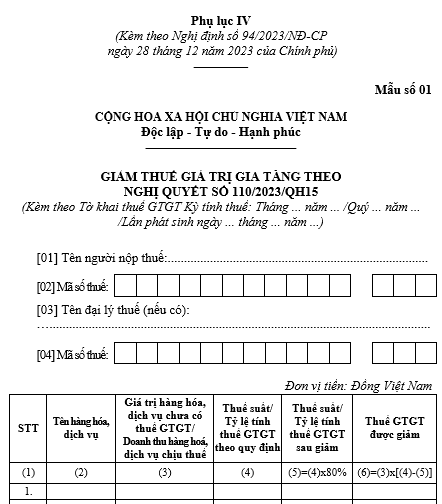

Mẫu kê khai hàng hóa dịch vụ giảm thuế GTGT 2% theo Nghị định 94?

Mẫu kê khai hàng hóa dịch vụ giảm thuế GTGT 2% theo Nghị định 94?

Cơ sở kinh doanh thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục 4 ban hành kèm theo Nghị định 94/2023/NĐ-CP cùng với Tờ khai thuế giá trị gia tăng. Mẫu kê khai hàng hóa dịch vụ giảm thuế GTGT 2% như sau:

Tải Mẫu kê khai hàng hóa dịch vụ giảm thuế GTGT 2% theo Nghị định 94/2023/NĐ-CP Tại đây

Mẫu kê khai hàng hóa dịch vụ giảm thuế GTGT 2% theo Nghị định 94? (Hình từ Internet)

Mức giảm thuế GTGT theo Nghị định 94 từ ngày 01/01/2024 là bao nhiêu?

Tại khoản 2 Điều 1 Nghị định 94/2023/NĐ-CP quy định giảm thuế giá trị gia tăng như sau:

Giảm thuế giá trị gia tăng

...

2. Mức giảm thuế giá trị gia tăng

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

...

Theo đó, mức giảm thuế suất thuế giá trị gia tăng là từ 10% xuống 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 94/2023/NĐ-CP.

Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều 1 Nghị định 94/2023/NĐ-CP.

Trình tự, thủ tục thực hiện giảm thuế giá trị gia tăng theo Nghị định 94 được quy định như thế nào?

Tại khoản 3 Điều 1 Nghị định 94/2023/NĐ-CP quy định giảm thuế giá trị gia tăng như sau:

Giảm thuế giá trị gia tăng

...

3. Trình tự, thủ tục thực hiện

a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hóa đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 110/2023/QH15”.

4. Trường hợp cơ sở kinh doanh theo quy định tại điểm a khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3 Điều này.

Trường hợp cơ sở kinh doanh theo quy định tại điểm b khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.

...

Theo đó, trình tự, thủ tục thực hiện giảm thuế giá trị gia tăng được quy định như sau:

[1] Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều 1 Nghị định 94/2023/NĐ-CP, khi lập hóa đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng:

- Tại dòng thuế suất thuế giá trị gia tăng ghi “8%”, tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán.

- Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

[2] Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều 1 Nghị định 94/2023/NĐ-CP, khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng,

- Tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết 110/2023/QH15.

Lưu ý: Nghị định 94/2023/NĐ-CP có hiệu lực từ ngày 01/01/2024 đến hết ngày 30/6/2024.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?

- Hàng thừa kế thứ 3 gồm những ai?

- Mẫu số 02 đơn đề nghị cấp lại giấy phép xây dựng công trình theo Nghị định 175?