Mẫu biên bản đối chiếu công nợ bằng tiếng Anh chuẩn mới nhất năm 2024?

- Mẫu biên bản đối chiếu công nợ bằng tiếng Anh chuẩn mới nhất năm 2024?

- Khi chuyển đổi từ đơn vị sự nghiệp công lập thành công ty cổ phần thì cần hoàn tất việc đối chiếu công nợ trước hay sau khi được cấp giấy chứng nhận?

- Nguyên tắc xác định giá trị tài sản của đơn vị sự nghiệp công lập chuyển đổi thành công ty cổ phần là gì?

Mẫu biên bản đối chiếu công nợ bằng tiếng Anh chuẩn mới nhất năm 2024?

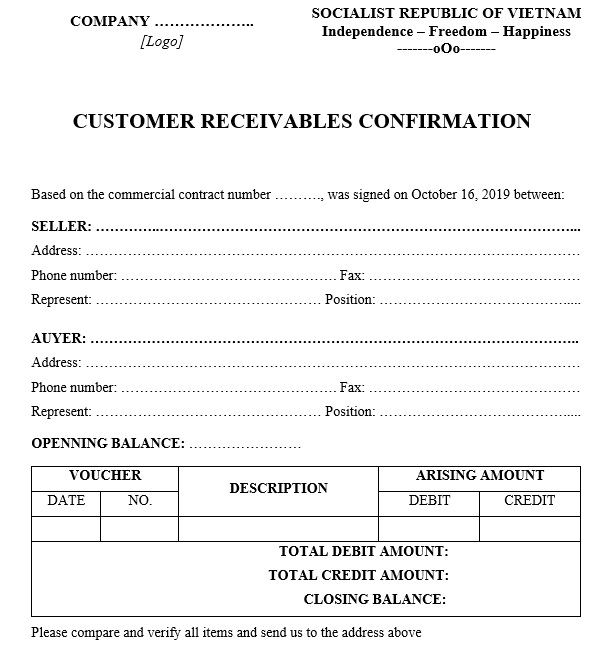

Biên bản đối chiếu công nợ là chứng từ kế toán quan trọng nhằm đối chiếu và xác nhận tình hình thanh toán, số dư công nợ giữa bên mua và bên bán

Dưới đây là một số mục đích cụ thể của biên bản đối chiếu công nợ:

- Để theo dõi các khoản phải thu: Các doanh nghiệp sử dụng biên bản đối chiếu công nợ để theo dõi số tiền mà họ được khách hàng nợ. Thông tin này có thể được sử dụng để tạo hóa đơn, theo dõi thanh toán và xác định các tài khoản quá hạn.

- Để theo dõi các khoản phải trả: Các doanh nghiệp sử dụng biên bản đối chiếu công nợ để theo dõi số tiền mà họ nợ các nhà cung cấp. Thông tin này có thể được sử dụng để tạo đơn đặt hàng mua, theo dõi thanh toán và xác định các hóa đơn quá hạn.

- Để giải quyết tranh chấp: Nếu có tranh chấp về số tiền của một khoản nợ, biên bản đối chiếu công nợ có thể được sử dụng để cung cấp bằng chứng về số dư còn tồn đọng.

Sau đây là mẫu biên bản đối chiếu công nợ bằng tiếng Anh mới nhất 2024 có thể tham khảo:

Tải về miễn phí mẫu biên bản đối chiếu công nợ bằng tiếng Anh mới nhất 2024 tại đây tải về

Mẫu biên bản đối chiếu công nợ bằng tiếng Anh chuẩn mới nhất năm 2024? (Hình từ Internet)

Khi chuyển đổi từ đơn vị sự nghiệp công lập thành công ty cổ phần thì cần hoàn tất việc đối chiếu công nợ trước hay sau khi được cấp giấy chứng nhận?

Theo khoản 2 Điều 15 Nghị định 150/2020/NĐ-CP quy định về xử lý các khoản nợ phải thu như sau:

Xử lý các khoản nợ phải thu

...

2. Trường hợp đến thời điểm xác định giá trị đơn vị sự nghiệp công lập mà vẫn còn một số khoản nợ phải thu có đầy đủ hồ sơ nhưng chưa được đối chiếu, xác nhận thì người đứng đầu đơn vị sự nghiệp công lập phải giải trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan; phải hoàn tất việc đối chiếu công nợ trước thời điểm đơn vị được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu và báo cáo bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh, theo giá trị đang theo dõi trên sổ sách kế toán; đồng thời phải công bố công khai trong quyết định phê duyệt giá trị đơn vị cũng như phương án chuyển đổi làm cơ sở bán đấu giá cổ phần.

...

Đồng thời tại khoản 1 Điều 16 Nghị định 150/2020/NĐ-CP quy định về xử lý các khoản nợ phải trả như sau:

Xử lý các khoản nợ phải trả

1. Đơn vị sự nghiệp công lập có trách nhiệm đối chiếu, xác nhận toàn bộ các khoản nợ phải trả các tổ chức, cá nhân (bao gồm các khoản nợ đến hạn và chưa đến hạn) trước khi xác định giá trị đơn vị sự nghiệp công lập.

Trường hợp đến thời điểm xác định giá trị đơn vị sự nghiệp công lập mà vẫn còn một số khoản nợ phải trả có đầy đủ hồ sơ nhưng chưa được đối chiếu, xác nhận thì người đứng đầu đơn vị sự nghiệp công lập chuyển đổi phải giải trình rõ nội dung các khoản nợ, xác định rõ trách nhiệm tập thể, cá nhân liên quan; phải hoàn tất việc đối chiếu công nợ trước thời điểm đơn vị được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu và báo cáo bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND cấp tỉnh, Đại học Quốc gia Hà Nội, Đại học Quốc gia thành phố Hồ Chí Minh xem xét, quyết định theo giá trị đang theo dõi trên sổ sách kế toán; đồng thời phải công bố công khai trong quyết định phê duyệt giá trị đơn vị cũng như phương án chuyển đổi làm cơ sở bán đấu giá cổ phần.

....

Theo đó, đối với xử lý các khoản nợ phải thu hay phải trả thì đơn vị sự nghiệp công lập đều cần hoàn tất đối chiếu công nợ trước thời điểm đơn vị được cấp Giấy chứng nhận đăng ký doanh nghiệp cổ phần lần đầu

Nguyên tắc xác định giá trị tài sản của đơn vị sự nghiệp công lập chuyển đổi thành công ty cổ phần là gì?

Theo Điều 24 Nghị định 150/2020/NĐ-CP quy định về nguyên tắc xác định giá trị tài sản của đơn vị sự nghiệp công lập chuyển đổi như sau:

- Đối với tài sản vô hình, đơn vị sự nghiệp công lập chuyển đổi có nhu cầu tiếp tục sử dụng phải xác định lại giá trị tài sản vô hình để tính vào giá trị đơn vị sự nghiệp công lập.

Việc xác định lại giá trị tài sản vô hình phải tuân thủ theo quy định của pháp luật về thẩm định giá và do tổ chức có chức năng thẩm định giá xác định.

- Các tài sản khác được xác định trên cơ sở nguyên giá phù hợp với giá trị thị trường của tài sản cùng loại hoặc có tiêu chuẩn kỹ thuật, chất lượng, xuất xứ tương đương nhân với tỷ lệ chất lượng còn lại tại thời điểm xác định giá trị, nhưng không thấp hơn 20% giá trị tài sản mua mới.

- Giá trị các khoản đầu tư tài chính của đơn vị sự nghiệp công lập chuyển đổi tại thời điểm xác định giá trị được xác định, bao gồm cả cổ phần hiện có và sẽ nhận được mà không phải trả tiền mà đơn vị sự nghiệp công lập chuyển đổi đã được chốt quyền được hưởng trước và tại thời điểm xác định giá trị đơn vị sự nghiệp công lập chuyển đổi.

- Giá trị tài sản công được giao cho công ty cổ phần chuyển đổi từ đơn vị sự nghiệp công lập quản lý phải được tính vào phần vốn nhà nước tại doanh nghiệp.

Trường hợp các tài sản công giao công ty cổ phần chuyển đổi từ đơn vị sự nghiệp công lập quản lý không tính vào phần vốn nhà nước tại doanh nghiệp thì được quản lý, sử dụng theo quy định tại pháp luật về quản lý sử dụng tài sản công.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Ngày 4 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 4/2/2025 là mùng mấy tết?

- Ngày 6 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 6/2/2025 là mùng mấy tết?

- Tổng hợp mẫu quyết định bổ nhiệm chuẩn nhất cho mọi chức vụ năm 2025?

- Cách tính mức bình quân tiền lương tháng đóng BHXH từ ngày 01/7/2025?