Biểu thuế GTGT hàng nhập khẩu mới nhất năm 2024?

Biểu thuế GTGT hàng nhập khẩu mới nhất năm 2024?

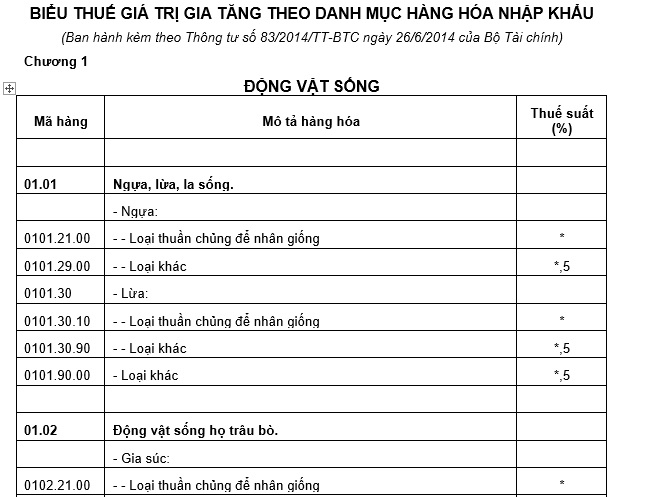

Biểu thuế GTGT hàng nhập khẩu theo Danh mục hàng hóa nhập khẩu gồm 02 phần như sau:

[1] Danh mục Biểu thuế GTGT hàng nhập khẩu được chi tiết theo mã hàng 08 chữ số, mô tả hàng hoá theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư 31/2022/TT-BTC và có chi tiết thêm mục “Riêng” với mô tả đặc tính hàng hoá theo đúng tên của hàng hoá thuộc đối tượng không chịu thuế GTGT hoặc đối tượng chịu thuế GTGT quy định tại Luật Thuế giá trị gia tăng 2008 và các văn bản quy phạm pháp luật hướng dẫn thi hành Luật thuế giá trị gia tăng.

[2] Thuế suất thuế GTGT:

- Ký hiệu (*) tại cột thuế suất trong Biểu thuế GTGT quy định cho các mặt hàng thuộc đối tượng không chịu thuế GTGT.

- Ký hiệu (5) tại cột thuế suất trong Biểu thuế GTGT quy định cho các mặt hàng thuộc đối tượng áp dụng mức thuế suất thuế GTGT là 5% thống nhất ở khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại (bao gồm cả trường hợp doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán mủ cao su sơ chế, nhựa thông sơ chế, bông sơ chế cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại).

- Ký hiệu (*,5) tại cột thuế suất trong Biểu thuế GTGT quy định cho các mặt hàng là đối tượng không chịu thuế GTGT ở khâu tự sản xuất, đánh bắt bán ra, ở khâu nhập khẩu và áp dụng mức thuế suất thuế GTGT là 5% ở khâu kinh doanh thương mại, trừ các trường hợp thuế suất thuế GTGT đối với sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường, thực phẩm tươi sống, ở khâu kinh doanh thương mại.

- Ký hiệu (10) tại cột thuế suất trong Biểu thuế GTGT quy định cho các mặt hàng áp dụng mức thuế suất thuế GTGT là 10% thống nhất ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại.

- Ký hiệu (*,10) tại cột thuế suất trong Biểu thuế GTGT quy định cho các mặt hàng là vàng nhập khẩu dạng thỏi, miếng chưa được chế tác thành sản phẩm mỹ nghệ, đồ trang sức hay sản phẩm khác (nhóm 71.08) thuộc đối tượng không chịu thuế GTGT ở khâu nhập khẩu nhưng phải chịu thuế GTGT ở khâu sản xuất, gia công hay kinh doanh thương mại với mức thuế suất thuế GTGT là 10%.

Biểu thuế GTGT hàng nhập khẩu mới nhất năm 2024 như sau:

Xem chi tiết và tải biểu thuế GTGT hàng nhập khẩu mới nhất năm 2024 tại đây. Tải về.

Biểu thuế GTGT hàng nhập khẩu mới nhất năm 2024? (Hình từ Internet)

Hàng hóa nhập khẩu nào không thuộc đối tượng chịu thuế GTGT?

Căn cứ theo khoản 19 Điều 5 Luật Thuế giá trị gia tăng 2008 quy định về đối tượng không chịu thuế như sau:

Đối tượng không chịu thuế

....

19. Hàng hóa nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại; quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân; quà biếu, quà tặng cho cá nhân tại Việt Nam theo mức quy định của Chính phủ; đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao; hàng mang theo người trong tiêu chuẩn hành lý miễn thuế.

Hàng hóa, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viên trợ không hoàn lại cho Việt Nam.

.....

Thông qua quy định trên, hàng hóa nhập khẩu không thuộc đối tượng chịu thuế GTGT như sau:

- Hàng hóa nhập khẩu để viện trợ nhân đạo, viện trợ không hoàn lại.

- Hàng hóa nhập khẩu là quà tặng cho các cơ quan như sau:

+ Cơ quan nhà nước.

+ Tổ chức chính trị.

+ Tổ chức chính trị - xã hội.

+ Tổ chức chính trị xã hội – nghề nghiệp.

+ Tổ chức xã hội, tổ chức xã hội – nghề nghiệp,

+ Đơn vị vũ trang nhân dân.

- Hàng hóa nhập khẩu là quà biếu, quà tặng cho cá nhân tại Việt Nam theo mức quy định của Chính phủ.

- Hàng hóa nhập khẩu là đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao;

- Hàng hóa nhập khẩu là hàng mang theo người trong tiêu chuẩn hành lý miễn thuế.

Giá tính thuế GTGT đối với hàng hóa nhập khẩu được xác định như thế nào?

Theo quy định điểm b khoản 1 Điều 7 Luật Thuế giá trị gia tăng 2008 sửa đổi bởi khoản 2 Điều 1 Luật Thuế giá trị gia tăng sửa đổi 2013, giá tính thuế GTGT đối với hàng hóa nhập khẩu được xác định theo công thức sau:

Giá tính thuế GTGT hàng nhập khẩu = Giá nhập tại cửa khẩu + Thuế nhập khẩu (nếu có) + Thuế tiêu thụ đặc biệt (nếu có) + Thuế bảo vệ môi trường (nếu có).

Giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.