Dự kiến tiếp tục giảm 50% thuế bảo vệ môi trường với xăng dầu đến 31/12/2024?

Tiếp tục giảm 50% thuế bảo vệ môi trường với xăng dầu đến 31/12/2024?

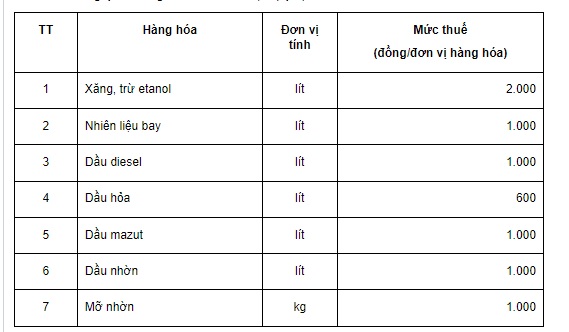

Căn cứ theo Dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn, tiếp tục thực hiện giảm 50% thuế bảo vệ môi trường với xăng dầu đến 31/12/2024. Cụ thể như sau:

Trước đây, đối với mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn sẽ được thực hiện theo Nghị quyết 579/2018/UBTVQH14. Tuy nhiên, kể từ ngày 01/01/2023, mức thuế đối với mặt hàng này được giảm 50% theo quy định tại Nghị quyết 30/2022/UBTVQH15 và tính đến thời điểm này mức thuế trên vẫn được đề xuất tiếp tục giảm cho đến hết năm 2024.

*Chú thích: Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01/01/2025 được thực hiện theo quy định tại khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14 (nếu không có văn bản khác thay thế, sửa đổi, bổ sung)

Dự kiến tiếp tục giảm 50% thuế bảo vệ môi trường với xăng dầu đến 31/12/2024? (Hình từ Internet)

Người nộp thuế bảo vệ môi trường là ai?

Theo quy định tại Điều 3 Thông tư 152/2011/TT-BTC, người nộp thuế bảo vệ môi trường là các đối tượng như sau:

[1] Tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường.

[2] Hoặc là các đối tượng thuộc các trường hợp cụ thể như sau:

- Người nhận uỷ thác nhập khẩu hàng hoá là người nộp thuế bảo vệ môi trường, không phân biệt hình thức nhận uỷ thác nhập khẩu và xuất giao trả hàng cho người uỷ thác hay nhận uỷ thác nhập khẩu.

- Tổ chức, hộ gia đình và cá nhân sản xuất, nhận gia công đồng thời nhận uỷ thác bán hàng hoá vào thị trường Việt Nam là người nộp thuế bảo vệ môi trường.

Trường hợp tổ chức, hộ gia đình, cá nhân nhận gia công nhưng không nhận uỷ thác bán hàng thì tổ chức, hộ gia đình, cá nhân giao gia công là người nộp thuế bảo vệ môi trường khi xuất, bán hàng hoá tại Việt Nam.

- Trường hợp tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua than khai thác nhỏ, lẻ mà không xuất trình được chứng từ chứng minh hàng hóa đã được nộp thuế bảo vệ môi trường thì tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua là người nộp thuế.

Thời điểm tính thuế bảo vệ môi trường là khi nào?

Theo quy định tại Điều 6 Thông tư 152/2011/TT-BTC, thời điểm tính thuế bảo vệ môi trường được xác định như sau:

- Đối với hàng hóa sản xuất bán ra, trao đổi, tặng cho, khuyến mại, quảng cáo, thời điểm tính thuế: Thời điểm tính thuế là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa.

- Đối với hàng hóa sản xuất đưa vào tiêu dùng nội bộ: Thời điểm tính thuế là thời điểm tính thuế là thời điểm đưa hàng hóa vào sử dụng.

- Đối với hàng hóa nhập khẩu: Thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan, trừ xăng dầu nhập khẩu để bán.

- Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán:, thời điểm tính thuế là thời điểm doanh nghiệp đầu mối kinh doanh xăng, dầu bán ra.

Thuế bảo vệ môi trường được hoàn thuế trong trường hợp nào?

Căn cứ theo quy định tại Điều 8 Thông tư 152/2011/TT-BTC, thuế bảo vệ môi trường được hoàn thuế trong trường hợp như sau:

- Hàng hóa nhập khẩu còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan Hải quan được tái xuất khẩu ra nước ngoài.

- Hàng hóa nhập khẩu để giao, bán cho nước ngoài thông qua đại lý tại Việt Nam; xăng, dầu bán cho phương tiện vận tải của hãng nước ngoài trên tuyến đường qua cảng Việt Nam hoặc phương tiện vận tải của Việt Nam trên tuyến đường vận tải quốc tế theo quy định của pháp luật.

- Hàng hóa tạm nhập khẩu để tái xuất khẩu theo phương thức kinh doanh hàng tạm nhập, tái xuất được hoàn lại số thuế bảo vệ môi trường đã nộp tương ứng với số hàng tái xuất khẩu.

- Hàng nhập khẩu do người nhập khẩu tái xuất khẩu (kể cả trường hợp trả lại hàng) ra nước ngoài được hoàn lại số thuế bảo vệ môi trường đã nộp đối với số hàng tái xuất ra nước ngoài.

- Hàng tạm nhập khẩu để tham gia hội chợ, triển lãm, giới thiệu sản phẩm được hoàn lại số thuế bảo vệ môi truờng đã nộp tương ứng với số hàng hoá khi tái xuất khẩu ra nước ngoài.

Việc hoàn thuế bảo vệ môi trường trong các trường hợp trên chỉ thực hiện đối với hàng hóa thực tế xuất khẩu.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?