Mẫu C4-01/KB Ủy nhiệm thu mới nhất hiện nay?

Mẫu C4-01/KB Ủy nhiệm thu mới nhất hiện nay?

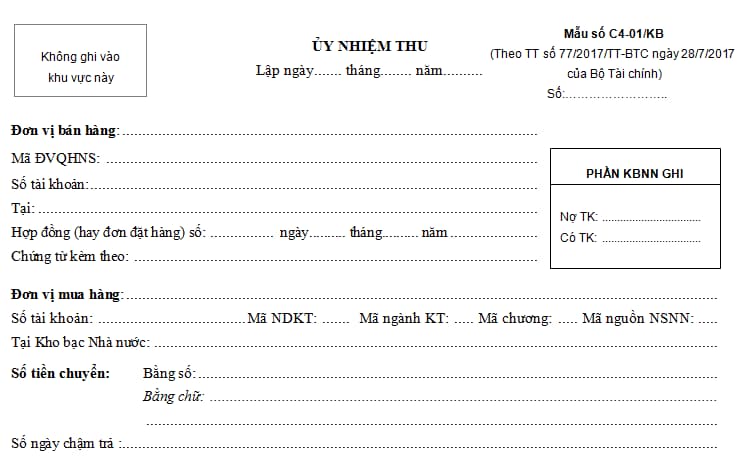

Tại Mẫu C4-01/KB Ủy nhiệm thu tại Phụ lục 1 hệ thống chứng từ kế toán ban hành kèm theo Thông tư 77/2017/TT-BTC có quy định Mẫu Ủy nhiệm thu như sau:

Xem chi tiết mẫu Ủy nhiệm thu ban hành kèm theo Thông tư 77/2017/TT-BTC tại đây.

Mẫu chứng từ ủy nhiệm thu bao gồm thông tin chính gì?

Tại khoản 1 Điều 9 Thông tư 46/2014/TT-NHNN có quy định mẫu chứng từ ủy nhiệm thu bao gồm các yếu tố chính sau:

- Chữ nhờ thu (hoặc ủy nhiệm thu), số chứng từ;

- Ngày, tháng, năm lập chứng từ ủy nhiệm thu;

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên thụ hưởng;

- Tên ngân hàng phục vụ bên thụ hưởng;

- Tên, địa chỉ, số hiệu tài khoản thanh toán của bên trả tiền;

- Tên ngân hàng phục vụ bên trả tiền;

- Số hợp đồng (hoặc đơn đặt hàng, thỏa thuận) làm căn cứ để nhờ thu, số lượng chứng từ kèm theo;

- Nội dung thanh toán;

- Số tiền nhờ thu bằng chữ và bằng số;

- Ngày, tháng, năm ngân hàng phục vụ bên trả tiền thanh toán;

- Ngày, tháng, năm ngân hàng phục vụ bên thụ hưởng nhận được khoản thanh toán;

- Chữ ký (chữ ký tay đối với chứng từ giấy và chữ ký điện tử đối với chứng từ điện tử) của chủ tài khoản hoặc người được chủ tài khoản ủy quyền và chữ ký những người có liên quan đến chứng từ theo quy định của pháp luật; dấu đơn vị (nếu có).

Mẫu C4-01/KB Ủy nhiệm thu mới nhất hiện nay? (Hình từ Internet)

Quy trình thanh toán ủy nhiệm thu được thực hiện như thế nào?

Tại khoản 2 Điều 9 Thông tư 46/2014/TT-NHNN có quy định quy trình thanh toán ủy nhiệm thu được thực hiện như sau:

Bước 1: Lập, giao nhận ủy nhiệm thu

Bên thụ hưởng lập ủy nhiệm thu kèm theo văn bản thỏa thuận giữa bên trả tiền và bên thụ hưởng về việc ủy nhiệm thu và các chứng từ khác (nếu có) gửi ngân hàng phục vụ mình hoặc ngân hàng phục vụ bên trả tiền.

Bước 2: Kiểm soát ủy nhiệm thu

- Tại ngân hàng phục vụ bên thụ hưởng:

Khi nhận được ủy nhiệm thu và các chứng từ kèm theo của khách hàng, ngân hàng phải kiểm soát chặt chẽ đảm bảo tính hợp pháp, hợp lệ của ủy nhiệm thu theo đúng quy định về chế độ chứng từ kế toán ngân hàng.

Nếu ủy nhiệm thu không hợp pháp, hợp lệ thì ngân hàng báo cho khách hàng để chỉnh sửa, bổ sung hoặc trả lại cho khách hàng.

- Tại ngân hàng phục vụ bên trả tiền:

Khi nhận được hồ sơ thanh toán ủy nhiệm thu, ngân hàng tiến hành kiểm soát ủy nhiệm thu hợp pháp, hợp lệ và kiểm tra số dư trên tài khoản thanh toán và khả năng thanh toán của bên trả tiền.

Nếu ủy nhiệm thu có sai sót, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm thu, ngân hàng phục vụ bên trả tiền gửi yêu cầu tra soát hoặc trả lại ủy nhiệm thu cho ngân hàng phục vụ bên thụ hưởng hoặc bên thụ hưởng.

Nếu tài khoản bên trả tiền đã đóng, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy nhiệm thu, ngân hàng phục vụ bên trả tiền trả lại ủy nhiệm thu cho ngân hàng phục vụ bên thụ hưởng hoặc bên thụ hưởng.

Bước 3: Xử lý chứng từ và hạch toán

- Đối với trường hợp bên trả tiền có tài khoản thanh toán tại ngân hàng phục vụ bên thụ hưởng:

Sau khi kiểm soát ủy nhiệm thu, ngân hàng kiểm tra thỏa thuận thanh toán bằng ủy nhiệm thu giữa bên trả tiền và bên thụ hưởng và xử lý:

+ Trường hợp bên trả tiền đã ủy quyền cho ngân hàng được quyền tự động trích nợ tài khoản thanh toán của bên trả tiền để thanh toán ủy nhiệm thu:

Nếu bên trả tiền đảm bảo khả năng thanh toán, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được ủy nhiệm thu, ngân hàng phải hạch toán vào tài khoản thanh toán của bên trả tiền, bên thụ hưởng và báo Nợ cho bên trả tiền, báo Có cho bên thụ hưởng.

Nếu bên trả tiền không đảm bảo khả năng thanh toán, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được ủy nhiệm thu, ngân hàng phải báo cho bên trả tiền, bên thụ hưởng biết và trả lại ủy nhiệm thu cho bên thụ hưởng (nếu bên thụ hưởng yêu cầu) hoặc tiếp tục lưu giữ ủy nhiệm thu đến khi bên trả tiền đảm bảo khả năng thanh toán và tiến hành xử lý như trên.

+ Trường hợp bên trả tiền chưa ủy quyền cho ngân hàng được quyền tự động trích nợ tài khoản thanh toán của bên trả tiền để thanh toán ủy nhiệm thu, ngân hàng phải thông báo ủy nhiệm thu cho bên trả tiền.

Nếu bên trả tiền chấp thuận ủy quyền trích nợ tài khoản thanh toán, chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận ủy quyền trích nợ của bên trả tiền, ngân hàng tiến hành xử lý hạch toán vào tài khoản thanh toán của bên trả tiền, bên thụ hưởng và báo Nợ cho bên trả tiền, báo Có cho bên thụ hưởng.

Nếu bên trả tiền không chấp thuận ủy quyền trích nợ, ngân hàng thông báo ngay và gửi trả ủy nhiệm thu cho bên thụ hưởng.

+ Hình thức ủy quyền trích nợ tài khoản thanh toán do ngân hàng quy định phù hợp với quy định của pháp luật về ủy quyền.

- Đối với trường hợp bên trả tiền không có tài khoản thanh toán tại ngân hàng phục vụ bên thụ hưởng:

+ Sau khi kiểm soát ủy nhiệm thu hợp pháp, hợp lệ, ngân hàng phục vụ bên thụ hưởng có hình thức theo dõi phù hợp chứng từ đã được xử lý và chậm nhất trong 01 ngày làm việc kể từ thời điểm nhận được ủy nhiệm thu, ngân hàng gửi đi cho ngân hàng phục vụ bên trả tiền.

+ Khi nhận được ủy nhiệm thu và các chứng từ kèm theo (nếu có) do ngân hàng phục vụ bên thụ hưởng hoặc bên thụ hưởng gửi đến, sau khi kiểm soát ủy nhiệm thu hợp pháp, hợp lệ thì:

Ngân hàng phục vụ bên trả tiền kiểm tra thỏa thuận ủy quyền trích nợ tài khoản thanh toán và tiến hành xử lý, hạch toán vào tài khoản thanh toán bên trả tiền như trường hợp bên trả tiền có tài khoản thanh toán tại ngân hàng phục vụ bên thụ hưởng; đồng thời lập lệnh chuyển tiền gửi ngân hàng phục vụ bên thụ hưởng theo hệ thống thanh toán thích hợp.

+ Khi nhận được lệnh chuyển tiền do ngân hàng phục vụ bên trả tiền chuyển đến, chậm nhất trong 01 ngày làm việc, ngân hàng phục vụ bên thụ hưởng căn cứ lệnh chuyển tiền để hạch toán vào tài khoản thích hợp và báo Có cho bên thụ hưởng.

Bước 4: Ngân hàng thực hiện báo Nợ, báo Có đầy đủ, kịp thời cho khách hàng theo phương thức, thời điểm báo Nợ, báo Có đã được thỏa thuận giữa ngân hàng và khách hàng phù hợp với quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 15 tháng 3 là ngày gì 2025? Ngày 15 tháng 3 năm 2025 là ngày bao nhiêu âm?

- Lịch vạn niên - xem ngày tốt xấu Tháng 3 2025 chi tiết? Ngày đẹp tháng 3 năm 2025?

- Đề thi giữa kì 2 Vật Lý 10 Kết nối tri thức có đáp án năm 2024 2025?

- Đề thi giữa kì 2 lớp 8 môn Hoá có đáp án và lời giải chi tiết năm 2025?

- Mẫu viết đoạn văn kể lại diễn biến của một hoạt động ngoài trời lớp 3 hay nhất 2025?