Cá nhân có 2 mã số thuế thì xử lý như thế nào?

Đối tượng nào được cấp mã số thuế?

Căn cứ khoản 1 Điều 30 Luật Quản lý thuế 2019 quy định đối tượng đăng ký thuế và cấp mã số thuế:

Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

...

Như vậy, người nộp thuế khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước thì phải đăng ký thuế. Khi đó, cơ quan thuế cấp cho người nộp thuế mã số thuế.

Cá nhân có 2 mã số thuế thì xử lý như thế nào? (Hình từ Internet)

Cá nhân có 2 mã số thuế thì xử lý như thế nào?

Căn cứ Công văn 896/TCT-KK năm 2016 về cấp mã số thuế đối với cá nhân nộp thuế thu nhập cá nhân:

Tổng cục Thuế nhận được phản ánh của một số Cục Thuế địa phương và công văn số 150/CT-KK&KTT đề ngày 19/01/2016 của Cục Thuế tỉnh Thanh Hóa đề nghị hướng dẫn về việc thay đổi thông tin đăng ký thuế đối với cá nhân có thay đổi số chứng minh nhân dân hoặc số định danh cá nhân. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

...

Căn cứ các quy định của pháp luật về đăng ký thuế nêu trên thì cá nhân được cấp một mã số thuế duy nhất, không thay đổi trong suốt cuộc đời của cá nhân đó và dùng để khai thuế, nộp thuế cho tất cả các loại thuế mà cá nhân phải nộp.

Trường hợp cá nhân đã được cấp mã số thuế thu nhập cá nhân, sau đó cá nhân có thay đổi nơi đăng ký hộ khẩu thường trú ngoài phạm vi tỉnh, thành phố trực thuộc trung ương và được cấp chứng minh nhân dân mới và số chứng minh nhân dân mới (09 số tự nhiên hoặc 12 số tự nhiên) theo địa bàn cấp tỉnh, thành phố trực thuộc trung ương nơi chuyển đến, hoặc được cấp số định danh cá nhân theo quy định của Luật Căn cước công dân số 59/2014/QH13, thì cá nhân đó phải thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành. Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới.

Trường hợp cơ quan thuế địa phương nơi người nộp thuế chuyển đến đã cấp mã số thuế mới cho người nộp thuế theo số chứng minh thư mới hoặc số định danh cá nhân mới phải có trách nhiệm thực hiện thu hồi mã số thuế đã cấp không đúng nguyên tắc trên, đồng thời hướng dẫn và hỗ trợ người nộp thuế sử dụng mã số thuế đã được cấp để thực hiện kê khai, nộp thuế hoặc khấu trừ các thu nhập phát sinh theo quy định của pháp luật về thuế hiện hành.

Tổng cục Thuế thông báo để các Cục Thuế địa phương biết, thực hiện đúng quy định./.

Như vậy, cá nhân được cấp một mã số thuế duy nhất, không thay đổi trong suốt cuộc đời của cá nhân đó và dùng để khai thuế, nộp thuế cho tất cả các loại thuế mà cá nhân phải nộp.

Trường hợp cá nhân đã có mã số thuế được đăng ký bằng chứng minh nhân dân mà thay đổi chứng minh nhân dân mới hoặc căn cước công dân thì thực hiện thủ tục thay đổi thông tin đăng ký thuế theo quy định của pháp luật về quản lý thuế hiện hành.

Lưu ý: Không được cấp mã số thuế thu nhập cá nhân mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới.

Trường hợp nếu cá nhân đã được cấp mã số thuế mới theo số chứng minh nhân dân mới hoặc số định danh cá nhân mới thì phải thực hiện việc huỷ mã số thuế được cấp không đúng quy định.

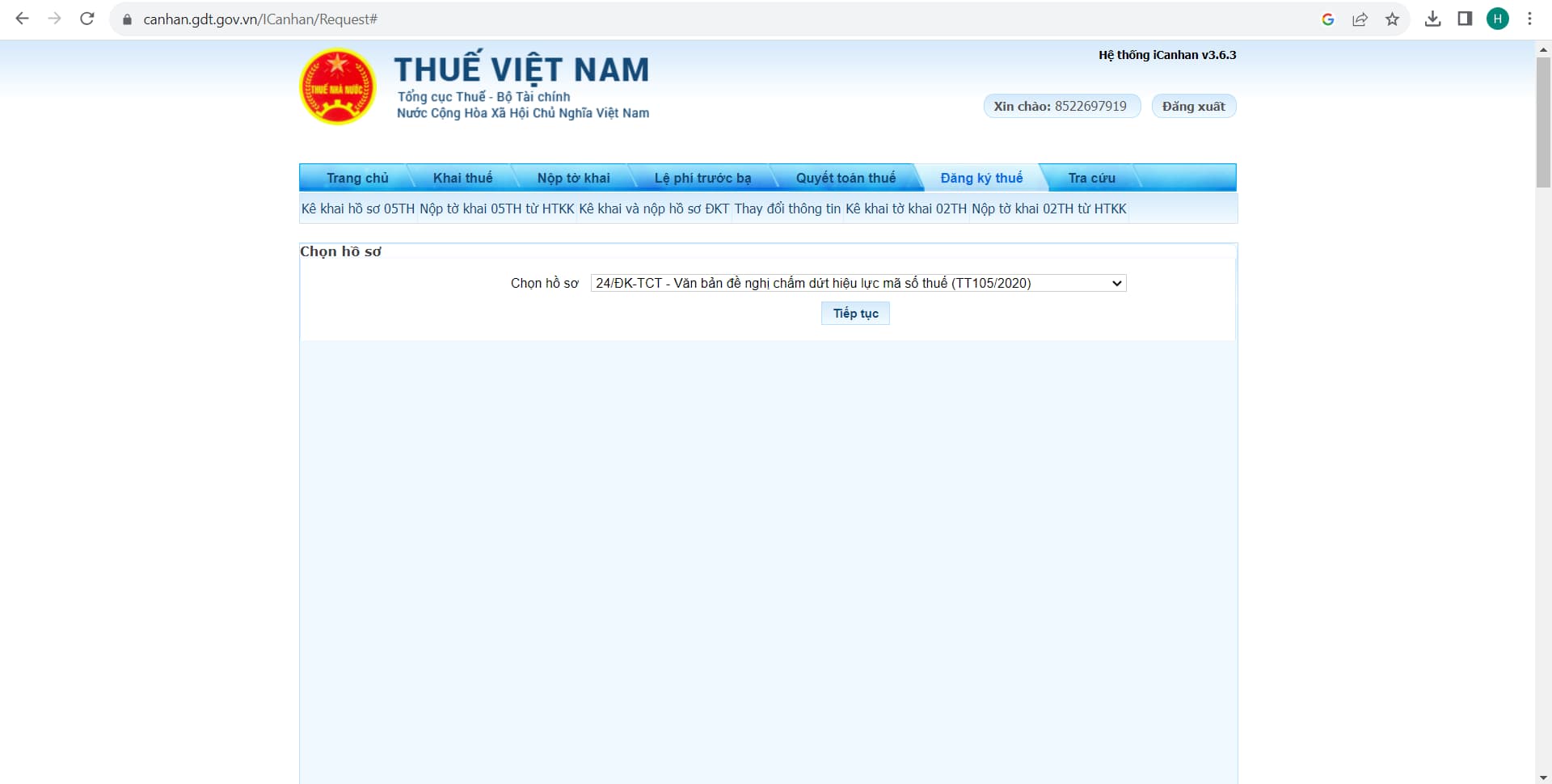

Thủ tục hủy mã số thuế cá nhân thứ 2 online?

Sau đây là hướng dẫn huỷ mã số thuế cá nhân thứ 2 online:

Bước 1: Truy cập vào trang web http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Chọn Hệ thống Thuế điện tử cá nhân (bên phải màn hình)

Bước 3: Đăng nhập vào tài khoản/đăng ký nếu chưa có tài khoản.

Bước 4: Chọn mục “Đăng ký thuế” và chọn tiếp mục “Kê khai và nộp hồ sơ đăng ký thuế”

Bước 4: Chọn "Văn bản đề nghị chấm dứt hiệu lực mã số thuế"

Bước 5: Điền tờ khai đính kèm tài liệu tương ứng

Bước 6: Gửi hồ sơ bằng chữ ký số và chờ xác nhận của cơ quan thuế

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Khung giá phát điện: Hồ sơ, trình tự, thủ tục được quy định như thế nào?

- Hàng thừa kế thứ 3 gồm những ai?

- 04 trường hợp ngừng cấp điện do tổ chức, cá nhân vi phạm quy định của pháp luật mới nhất 2025?