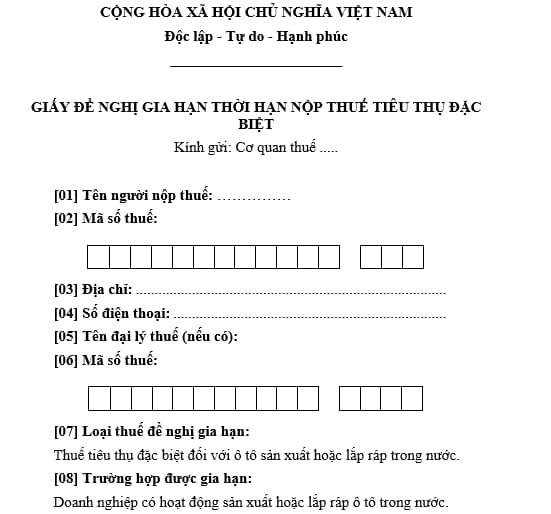

Mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước mới nhất 2023?

Mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước mới nhất 2023?

Thuế tiêu thụ đặc biệt là loại thuế gián thu, đánh vào một số loại hàng hóa, dịch vụ mang tính chất xa xỉ nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội. Đồng thời điều tiết mạnh thu nhập của người tiêu dùng. Góp phần tăng thu cho Ngân sách Nhà nước, tăng cường quản lý sản xuất kinh doanh đối với những hàng hóa, dịch vụ chịu thuế.

Như vậy, có thể thấy đối tượng chịu thuế tiêu thụ đặc biệt là những hàng hoá, dịch vụ không thật sự cần thiết cho nhu cầu tiêu dùng hằng ngày của con người và có những tác hại nhất định đến người sử dụng, môi trường, xã hội.

Thuế tiêu thụ đặc biệt chỉ điều tiết một lần trong suốt quá trình lưu thông hàng hoá và dịch vụ, (nếu hàng hoá, dịch vụ không bị thay đổi về bản chất, tính năng).

Mục tiêu cơ bản của thuế tiêu thụ đặc biệt là điều tiết thu nhập và định hướng tiêu dùng.

Tải về mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước mới nhất:

Quy định về việc gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước năm 2023?

Căn cứ tại khoản 2 Điều 3 Nghị định 36/2023/NĐ-CP quy định về việc gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước trong một số trường hợp như sau:

- Gia hạn thời hạn nộp thuế đối với số thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6, tháng 7, tháng 8 và tháng 9 năm 2023 đối với ô tô sản xuất hoặc lắp ráp trong nước.

- Thời gian gia hạn kể từ ngày kết thúc thời hạn nộp thuế tiêu thụ đặc biệt theo quy định của pháp luật về quản lý thuế đến hết ngày 20 tháng 11 năm 2023, cụ thể như sau:

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6 năm 2023 chậm nhất là ngày 20 tháng 11 năm 2023.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 7 năm 2023 chậm nhất là ngày 20 tháng 11 năm 2023.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 8 năm 2023 chậm nhất là ngày 20 tháng 11 năm 2023.

+ Thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 9 năm 2023 chậm nhất là ngày 20 tháng 11 năm 2023.

.jpg)

Mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt đối với ô tô sản xuất, lắp ráp trong nước mới nhất 2023? (Hình từ Internet)

Thời gian khai thuế tiêu thụ đặc biệt quy định như thế nào?

Căn cứ theo khoản 1 và khoản 4 Điều 8 Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

b) Thuế tiêu thụ đặc biệt.

c) Thuế bảo vệ môi trường.

d) Thuế tài nguyên, trừ thuế tài nguyên quy định tại điểm e khoản này.

...

4. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo từng lần phát sinh, bao gồm:

a) Thuế giá trị gia tăng của người nộp thuế theo quy định tại khoản 3 Điều 7 Nghị định này hoặc người nộp thuế thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng nhưng có phát sinh nghĩa vụ thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản.

b) Thuế tiêu thụ đặc biệt của người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước. Thuế tiêu thụ đặc biệt của cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

...

Theo đó, thời gian khai thuế tiêu thụ đặc biệt thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng.

Thuế tiêu thụ đặc biệt khai theo từng lần phát sinh với trường hợp:

- Người nộp thuế có kinh doanh xuất khẩu chưa nộp thuế tiêu thụ đặc biệt ở khâu sản xuất sau đó không xuất khẩu mà bán trong nước.

- Cơ sở kinh doanh mua xe ô tô, tàu bay, du thuyền sản xuất trong nước thuộc đối tượng không chịu thuế tiêu thụ đặc biệt nhưng sau đó chuyển mục đích sử dụng sang đối tượng chịu thuế tiêu thụ đặc biệt.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch nghỉ lễ 2025 - Lịch Vạn niên 2025 cập nhật chi tiết nhất?

- Ngày tốt khai trương theo tuổi năm Ất Tỵ 2025? Chương trình khuyến mại ngày khai trương phải được thực hiện thế nào?

- Tổng hợp Bài mẫu viết thư UPU lần thứ 54 ngắn gọn nhất năm 2025 hay, ý nghĩa?

- Mẫu sổ chi tiết đầu tư chứng khoán theo Thông tư 200?

- Thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 7 hay nhất?