Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất hiện nay?

Đối tượng nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Qua đó, đối tượng nộp thuế thu nhập cá nhân là cá nhân đáp ứng đủ các tiêu chí sau đây:

- Cá nhân cư trú và cá nhân không cư trú tại Việt Nam. Việc xác định cá nhân có cư trú hay không sẽ phụ thuộc vào số ngày có mặt tại Việt Nam, và nơi ở thường xuyên của cá nhân.

- Có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam theo quy định của pháp luật

Khoản thu nào chịu thuế TNCN?

Căn cứ vào Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 1, khoản 2 Điều 2 Luật thuế thu nhập cá nhân sửa đổi 2012 thu nhập chịu thuế TNCN bao gồm 10 khoản thu nhập sau đây:

- Thu nhập từ kinh doanh.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

- Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất hiện nay? (Hình từ Internet).

Khi nào không phải nộp hồ sơ khai thuế TNCN?

Theo quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP quy định về các trường hợp người nộp thuế không phải nộp hồ sơ khai thuế.

Hồ sơ khai thuế

.....

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

.....

Như vậy, không phải nộp hồ sơ khai thuế TNCN khi thuộc các trường hợp sau:

- Cá nhân chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế TNCH.

- Cá nhân thuộc trường hợp được miễn thuế TNCN.

- Cá nhân tạm ngừng hoạt động kinh doanh theo quy đinh của luật.

- Các nhân nộp hồ sơ chấm dứt hiệu lực mã số thuế.

Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất hiện nay?

Lý do hủy tờ khai thuế TNCN thường gặp trên thực tế như:

- Doanh nghiệp không khấu trừ thuế TNCN của đối tượng nhận thu nhập nhưng vẫn nộp tờ khai thuế TNCN và tờ khai quyết toán thuế TNCN.

- Doanh nghiệp nộp nhầm tờ khai thuế TNCN theo quý khi thuộc đối tượng bắt buộc phải khai thuế TNCN theo tháng, hoặc ngược lại, thuộc diện kê khai theo quý nhưng lại nộp tờ khai theo tháng.

- Doanh nghiệp đang tạm ngừng hoạt động, kinh doanh nhưng vẫn thực hiện nộp tờ khai thuế TNCN, quyết toán thuế TNCN với số liệu bằng 0.

- Doanh nghiệp đang trong quá trình sáp nhập, tái cấu trúc… dễ dẫn đến nhầm lẫn trong nghĩa vụ nộp tờ khai thuế TNCN giữa các đơn vị với nhau.

Theo pháp luật hiện hành thì chưa có quy định cụ thể về việc hủy tờ khai thuế TNCN, doanh nghiệp có thể chủ động lập công văn xin hủy tờ khai thuế TNCN theo tình hình thực tế và lý do hủy tờ khai.

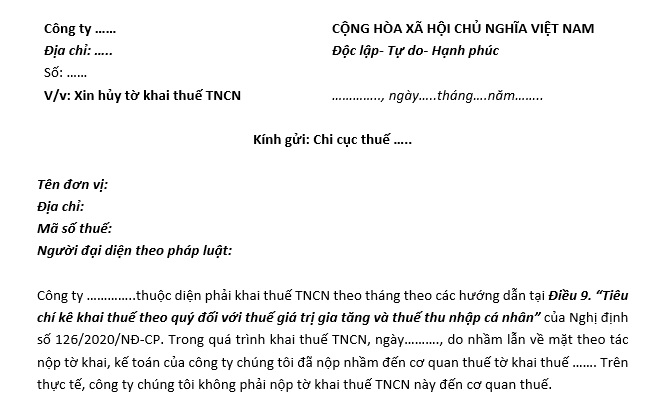

Mẫu công văn xin hủy tờ khai thuế TNCN như sau:

Tải mẫu công văn xin hủy tờ khai thuế TNCN tại đây. Tải về.

*Lưu ý: Mẫu Công văn được lập dựa theo quy định Nghị định 30/2020/NĐ-CP.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.