Mẫu đơn xin giãn nợ ngân hàng hiệu quả mới nhất năm 2023?

Mẫu đơn xin giãn nợ ngân hàng hiệu quả mới nhất năm 2023?

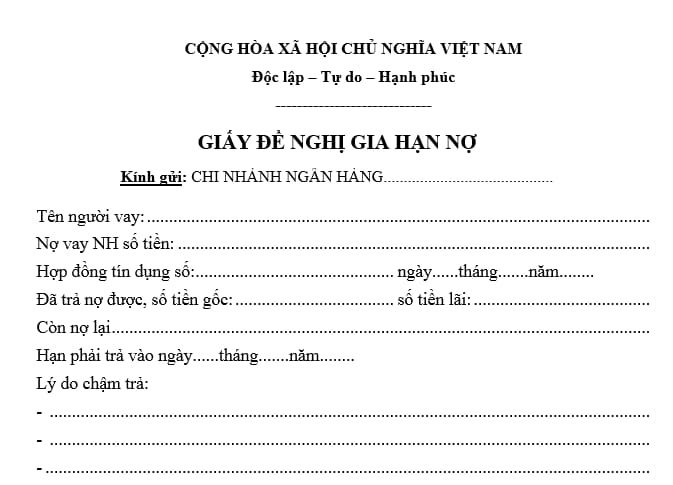

Mẫu đơn xin giãn nợ ngân hàng là văn bản do người vay đề nghị được gia hạn đối với khoản nợ gốc và lãi để gửi kèm hồ sơ gia hạn nợ. Nếu được gia hạn nợ thì việc thực hiện nghĩa vụ của người có nghĩa vụ vẫn không bị xem là nợ quá hạn.

Tải về mẫu đơn xin giãn nợ ngân hàng hiệu quả mới nhất:

Khi nào cần gửi đơn và hồ sơ xin giãn nợ ngân hàng cả gốc và lãi?

Căn cứ theo Điều 19 Thông tư 39/2016/TT-NHNN quy định về cơ cấu lại thời hạn trả nợ cụ thể như sau:

Cơ cấu lại thời hạn trả nợ

Tổ chức tín dụng xem xét quyết định việc cơ cấu lại thời hạn trả nợ trên cơ sở đề nghị của khách hàng, khả năng tài chính của tổ chức tín dụng và kết quả đánh giá khả năng trả nợ của khách hàng, như sau:

1. Khách hàng không có khả năng trả nợ đúng kỳ hạn nợ gốc và/hoặc lãi tiền vay và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay theo kỳ hạn trả nợ được điều chỉnh, thì tổ chức tín dụng xem xét điều chỉnh kỳ hạn trả nợ gốc và/hoặc lãi tiền vay đó phù hợp với nguồn trả nợ của khách hàng; thời hạn cho vay không thay đổi.

...

Ngoài ra, dẫn chiếu đến Điều 7 Thông tư 57/2019/TT-BTC hướng dẫn về các trường hợp được xem xét xử lý rủi ro như sau:

Các trường hợp được xem xét xử lý rủi ro

1. Khách hàng bị thiệt hại về tài chính, tài sản do thiên tai, mất mùa, dịch bệnh, hỏa hoạn, rủi ro chính trị, chiến tranh gây ra ảnh hưởng đến hoạt động sản xuất kinh doanh, dẫn đến khách hàng không trả được nợ (gốc, lãi) đúng hạn theo Hợp đồng nhận nợ bắt buộc đã ký.

2. Khách hàng bị phá sản theo quy định của pháp luật hiện hành.

3. Nhà nước thay đổi chính sách làm ảnh hưởng đến hoạt động sản xuất kinh doanh của khách hàng, dẫn đến khách hàng không trả được nợ (gốc, lãi) đúng hạn theo Hợp đồng nhận nợ bắt buộc đã ký.

4. Khách hàng gặp rủi ro do nguyên nhân khách quan khác ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh, dẫn đến khách hàng không trả được nợ (gốc, lãi) đúng hạn theo Hợp đồng nhận nợ bắt buộc đã ký.

5. Khách hàng có khoản nợ xấu (từ nhóm 3 đến nhóm 5) theo kết quả phân loại nợ theo quy định tại khoản 1 Điều 36 Nghị định số 34/2018/NĐ-CP của Chính phủ.

Như vậy, cần gửi đơn và hồ sơ xin giãn nợ ngân hàng cả gốc và lãi khi một trong các trường hợp bất khả kháng xảy ra, bao gồm:

- Thiên tai, mất mùa, dịch bệnh, hỏa hoạn, nhà nước thay đổi chính sách, phá sản, lâm vào tình trạng kinh tế khó khăn hoặc các rủi ro gặp phải trong hoạt động sản xuất kinh doanh... và hiện tại chưa có đủ khả năng để thực hiện nghĩa vụ thanh toán các khoản nợ gốc và lãi phát sinh.

Từ đó phát sinh khiến nhu cầu gia hạn, giãn nợ ngân hàng ngày càng tăng cao khi mà các ngành nghề đều gặp những khó khăn nhất định.

Mẫu đơn xin giãn nợ ngân hàng hiệu quả mới nhất năm 2023? (Hình từ Internet)

Những điều cần biết về giãn nợ ngân hàng để cơ cấu lại thời hạn trả nợ?

Theo Điều 19 Thông tư 39/2016/TT-NHNN quy định về việc cơ cấu lại thời hạn trả nợ cụ thể như sau:

Cơ cấu lại thời hạn trả nợ

Tổ chức tín dụng xem xét quyết định việc cơ cấu lại thời hạn trả nợ trên cơ sở đề nghị của khách hàng, khả năng tài chính của tổ chức tín dụng và kết quả đánh giá khả năng trả nợ của khách hàng, như sau:

1. Khách hàng không có khả năng trả nợ đúng kỳ hạn nợ gốc và/hoặc lãi tiền vay và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay theo kỳ hạn trả nợ được điều chỉnh, thì tổ chức tín dụng xem xét điều chỉnh kỳ hạn trả nợ gốc và/hoặc lãi tiền vay đó phù hợp với nguồn trả nợ của khách hàng; thời hạn cho vay không thay đổi.

2. Khách hàng không có khả năng trả hết nợ gốc và/hoặc lãi tiền vay đúng thời hạn cho vay đã thỏa thuận và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay trong một khoảng thời gian nhất định sau thời hạn cho vay, thì tổ chức tín dụng xem xét cho gia hạn nợ với thời hạn phù hợp với nguồn trả nợ của khách hàng.

3. Việc cơ cấu lại thời hạn trả nợ được thực hiện trước hoặc trong thời hạn 10 (mười) ngày kể từ ngày đến kỳ hạn, thời hạn trả nợ đã thỏa thuận.

Như vậy, những điều cần biết về giãn nợ ngân hàng để cơ cấu lại thời hạn trả nợ đúng theo quy định, bao gồm:

Tổ chức tín dụng xem xét quyết định việc cơ cấu lại thời hạn trả nợ căn cứ vào:

- Đề nghị của khách hàng.

- Khả năng tài chính của tổ chức tín dụng.

- Kết quả đánh giá khả năng trả nợ của khách hàng.

Cụ thể:

- Khách hàng không có khả năng trả nợ đúng kỳ hạn nợ gốc và/hoặc lãi tiền vay và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay theo kỳ hạn trả nợ được điều chỉnh, thì xem xét điều chỉnh kỳ hạn trả nợ gốc và/hoặc lãi tiền vay đó phù hợp với nguồn trả nợ của khách hàng; thời hạn cho vay không thay đổi.

- Khách hàng không có khả năng trả hết nợ gốc và/hoặc lãi tiền vay đúng thời hạn cho vay đã thỏa thuận và được tổ chức tín dụng đánh giá là có khả năng trả đầy đủ nợ gốc và/hoặc lãi tiền vay trong một khoảng thời gian nhất định sau thời hạn cho vay, thì xem xét cho gia hạn nợ với thời hạn phù hợp.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài mẫu viết thư UPU lần thứ 54 năm 2025: Đại dương đang nóng lên bất thường hay, ý nghĩa nhất?

- 29 tháng 2 âm lịch là ngày mấy dương 2025? Được sử dụng người lao động làm thêm giờ ngày 29 tháng 2 2025 âm lịch mà không bị giới hạn số giờ làm thêm khi nào?

- Tại kỳ họp thứ Tư, ngày 15/11/2022, Quốc hội khóa 15 đã thông qua văn bản nào về thí điểm một số cơ chế, chính sách đặc thù phát triển thành phố Buôn Ma Thuột, tỉnh Đắk Lắk?

- Danh mục chức danh, chức vụ lãnh đạo, quản lý và tương đương trong hệ thống công đoàn mới nhất năm 2025?

- Hướng dẫn thanh toán Lệ phí thi HSA 2025 mới nhất?