Chi bảo đảm cho công tác kiểm tra, xử lý, hệ thống hóa văn bản gồm những nội dung nào?

- Chi bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản gồm những nội dung nào?

- Việc quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản được thực hiện theo căn cứ nào?

- Một số mức chi đặc thù bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản quy phạm pháp luật được quy định cụ thể như thế nào?

Chi bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản gồm những nội dung nào?

Căn cứ Điều 3 Thông tư 09/2023/TT-BTC quy định về nội dung chi bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản như sau:

- Chi tổ chức các cuộc họp, hội thảo, tọa đàm để trao đổi nghiệp vụ kiểm tra, xử lý, rà soát, hệ thống hóa văn bản; họp xử lý kết quả kiểm tra, rà soát, hệ thống hóa văn bản; họp bàn về kế hoạch kiểm tra, xử lý, rà soát, hệ thống hóa văn bản.

- Chi công tác phí cho các đoàn công tác thực hiện kiểm tra văn bản theo chuyên đề, địa bàn, ngành, lĩnh vực; kiểm tra tình hình thực hiện công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản.

- Chi điều tra, khảo sát thực tế phục vụ công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản.

- Chi lấy ý kiến chuyên gia: Trong các trường hợp sau đây thì Thủ trưởng cơ quan, đơn vị, tổ chức quyết định và chịu trách nhiệm việc lấy ý kiến chuyên gia:

+) Trường hợp văn bản được kiểm tra, rà soát thuộc chuyên ngành, lĩnh vực chuyên môn phức tạp hoặc có dấu hiệu trái pháp luật, mâu thuẫn, chồng chéo hoặc không còn phù hợp;

+) Trường hợp dự thảo báo cáo kết quả kiểm tra, rà soát theo chuyên đề, địa bàn, ngành, lĩnh vực; báo cáo tổng rà soát hệ thống văn bản; báo cáo hệ thống hóa văn bản cần phải lấy ý kiến tư vấn của các chuyên gia.

- Chi báo cáo (bao gồm cả báo cáo tổng hợp và báo cáo của từng bộ, ngành, tổ chức, cơ quan nhà nước khác ở trung ương, địa phương, đơn vị) bao gồm:

Báo cáo kết quả kiểm tra, xử lý, rà soát văn bản theo chuyên đề, địa bàn, ngành, lĩnh vực; báo cáo kết quả hệ thống hóa văn bản định kỳ (5 năm); báo cáo kết quả tổng rà soát hệ thống văn bản; báo cáo Thủ tướng Chính phủ định kỳ hằng năm hoặc báo cáo đột xuất về công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản.

Chi báo cáo đánh giá về văn bản trái pháp luật, mâu thuẫn, chồng chéo, hết hiệu lực hoặc không còn phù hợp.

- Chi chỉnh lý các loại dự thảo báo cáo tại khoản 5 Điều này (trừ báo cáo đánh giá về văn bản trái pháp luật, mâu thuẫn, chồng chéo, hết hiệu lực hoặc không còn phù hợp).

- Chi công bố kết quả xử lý văn bản trái pháp luật, kết quả kiểm tra, rà soát, hệ thống hóa văn bản trên các phương tiện thông tin đại chúng.

- Chi kiểm tra văn bản quy định tại khoản 2 Điều 106 Nghị định 34/2016/NĐ-CP; rà soát văn bản theo chuyên đề, lĩnh vực, địa bàn; rà soát, hệ thống hóa văn bản để thực hiện hệ thống hóa văn bản định kỳ (5 năm); rà soát văn bản khi thực hiện tổng rà soát hệ thống văn bản theo quyết định của Ủy ban thường vụ Quốc hội.

- Chi tổ chức đội ngũ cộng tác viên kiểm tra, rà soát, hệ thống hóa văn bản:

+) Chi hợp đồng có thời hạn với cộng tác viên kiểm tra, rà soát, hệ thống hoá văn bản; chi thù lao cộng tác viên kiểm tra, rà soát, hệ thống hóa văn bản theo hợp đồng khoán việc tính trên số lượng văn bản xin ý kiến;

+) Chi thanh toán công tác phí cho cộng tác viên tham gia đoàn kiểm tra theo chuyên đề, địa bàn, ngành, lĩnh vực.

- Chi kiểm tra lại kết quả hệ thống hóa văn bản.

- Chi xây dựng hệ cơ sở dữ liệu phục vụ cho công tác kiểm tra, rà soát, hệ thống hóa văn bản:

+) Chi rà soát, xác định văn bản có hiệu lực pháp lý cao hơn đang có hiệu lực tại thời điểm kiểm tra, rà soát, hệ thống hóa văn bản để cập nhật, lập hệ cơ sở dữ liệu, làm cơ sở pháp lý phục vụ cho công tác kiểm tra, rà soát, hệ thống hóa văn bản;

+) Chi tổ chức thu thập, phân loại, xử lý các thông tin, tư liệu, tài liệu, dữ liệu, văn bản, trang bị sách, báo, tạp chí.

- Chi cho các hoạt động in ấn, chuẩn bị tài liệu, thu thập các văn bản thuộc đối tượng kiểm tra, rà soát, hệ thống hóa văn bản.

- Các nội dung chi khác liên quan trực tiếp đến công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản:

Chi tập huấn, hướng dẫn, bồi dưỡng nghiệp vụ kiểm tra, rà soát, hệ thống hóa văn bản cho đội ngũ cán bộ, công chức làm công tác kiểm tra, rà soát, hệ thống hóa văn bản và đội ngũ cộng tác viên;

Chi sơ kết, tổng kết, thi đua, khen thưởng về công tác kiểm tra, rà soát, hệ thống hóa văn bản;

Chi tổ chức hội thi theo ngành, lĩnh vực về công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản;

Chi làm đêm, làm thêm giờ, chi văn phòng phẩm và một số khoản chi khác liên quan trực tiếp đến công tác kiểm tra, xử lý, rà soát hệ thống hóa văn bản.

Chi bảo đảm cho công tác kiểm tra, xử lý, hệ thống hóa văn bản gồm những nội dung nào? (Hình từ Internet)

Việc quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản được thực hiện theo căn cứ nào?

Theo Điều 5 Thông tư 09/2023/TT-BTC quy định về căn cứ thực hiện việc quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản như sau:

Lập dự toán, quản lý, sử dụng và quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản

1. Hằng năm, căn cứ vào yêu cầu công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản và nội dung chi, mức chi quy định tại Điều 3, Điều 4 và Phụ lục kèm theo của Thông tư này, các cơ quan, đơn vị lập dự toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản, tổng hợp chung vào dự toán ngân sách chi thường xuyên hằng năm gửi cơ quan tài chính cùng cấp tổng hợp trình cấp có thẩm quyền theo quy định của pháp luật về ngân sách nhà nước.

2. Đối với các cơ quan, đơn vị không phải là đơn vị dự toán, hằng năm, cơ quan, đơn vị căn cứ vào các nội dung kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản quy định tại Thông tư này và kế hoạch kiểm tra, rà soát, hệ thống hóa được duyệt, lập dự toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản gửi bộ phận tài chính của cơ quan mình để tổng hợp chung vào dự toán kinh phí của cơ quan theo quy định.

3. Việc quản lý, sử dụng và quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản thực hiện theo quy định của Luật Ngân sách nhà nước, Luật Kế toán và các văn bản hướng dẫn.

Theo đó, việc quyết toán kinh phí bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản được thực hiện theo quy định của Luật Ngân sách nhà nước, Luật Kế toán và các văn bản hướng dẫn.

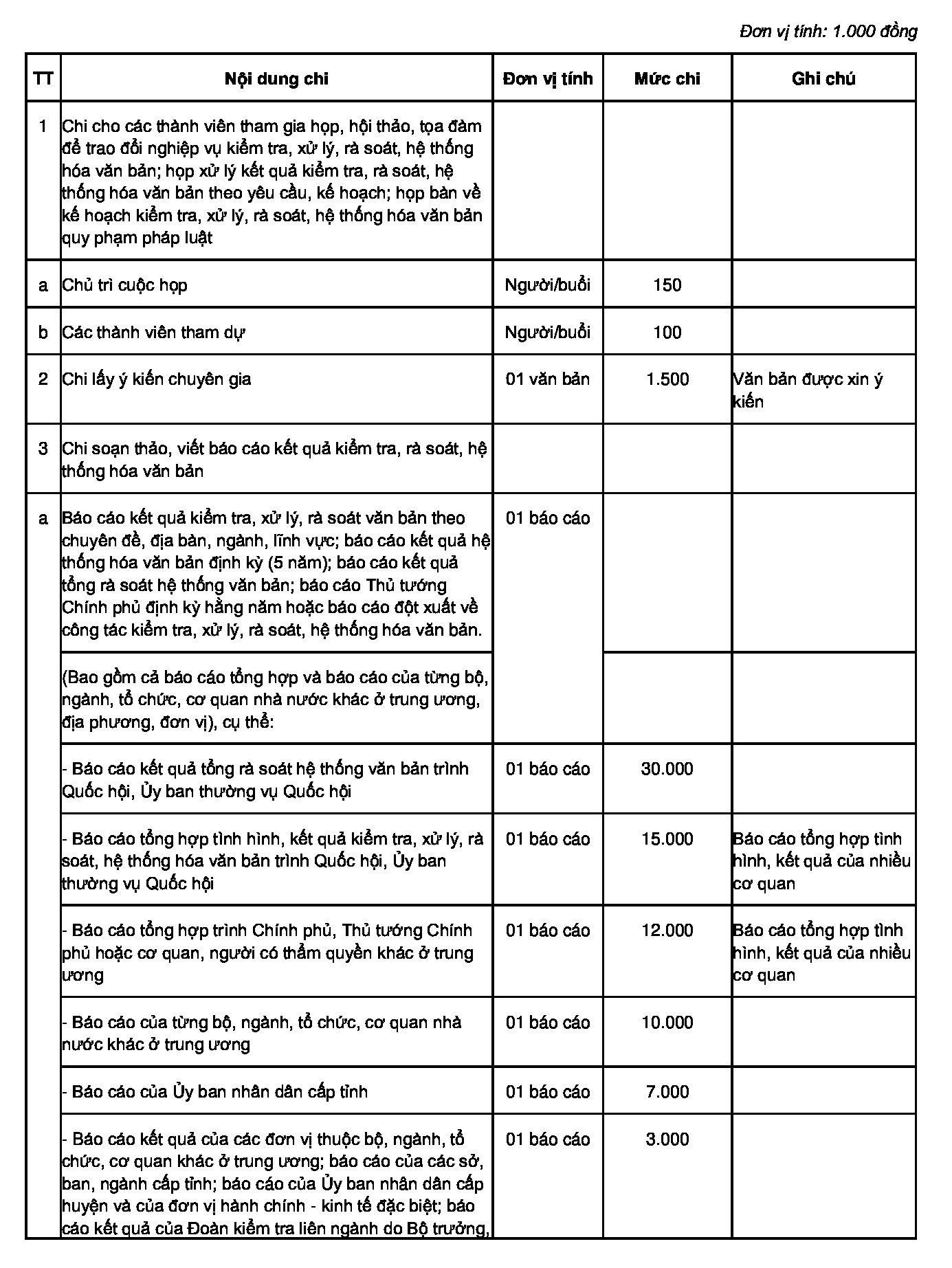

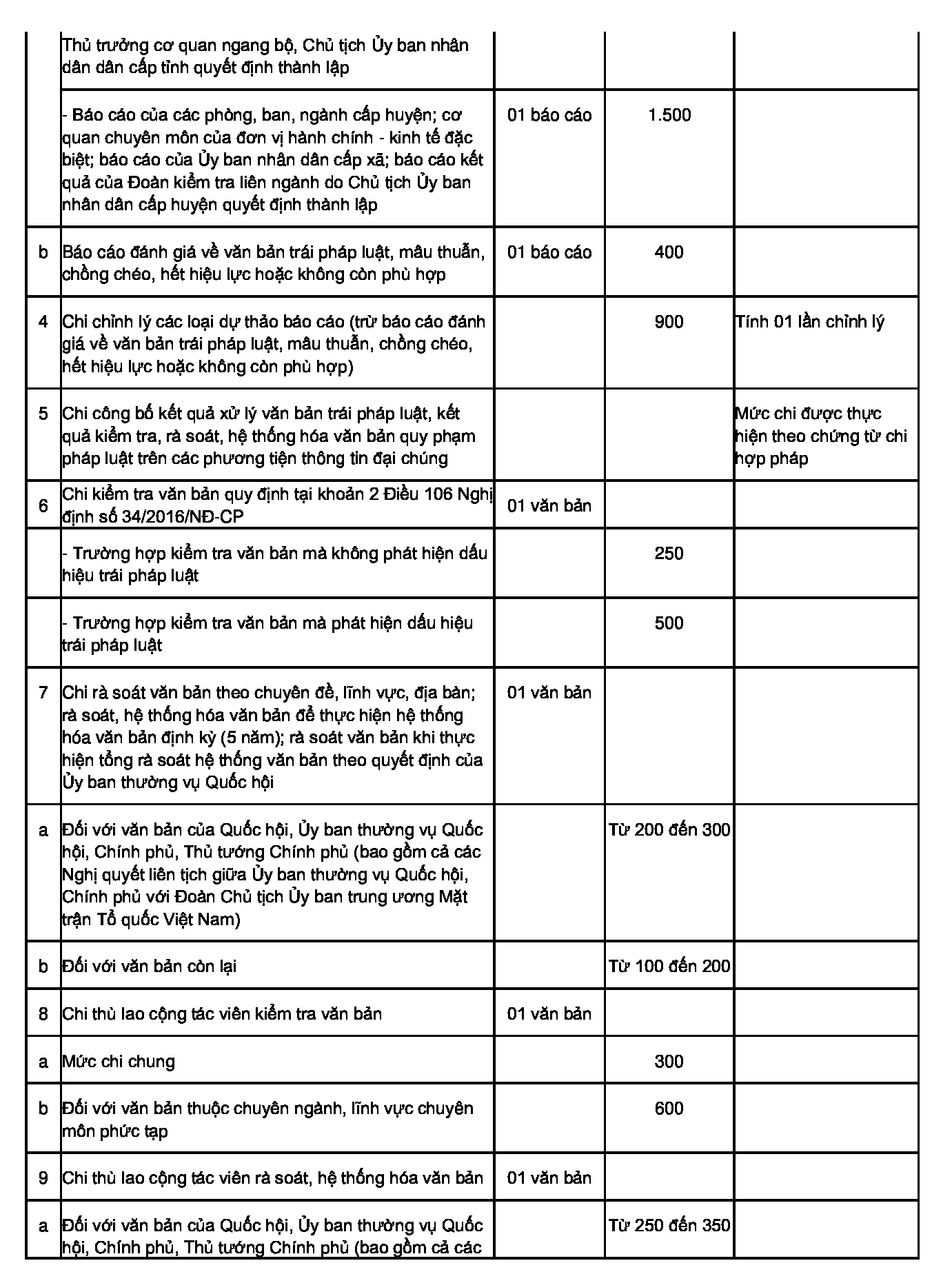

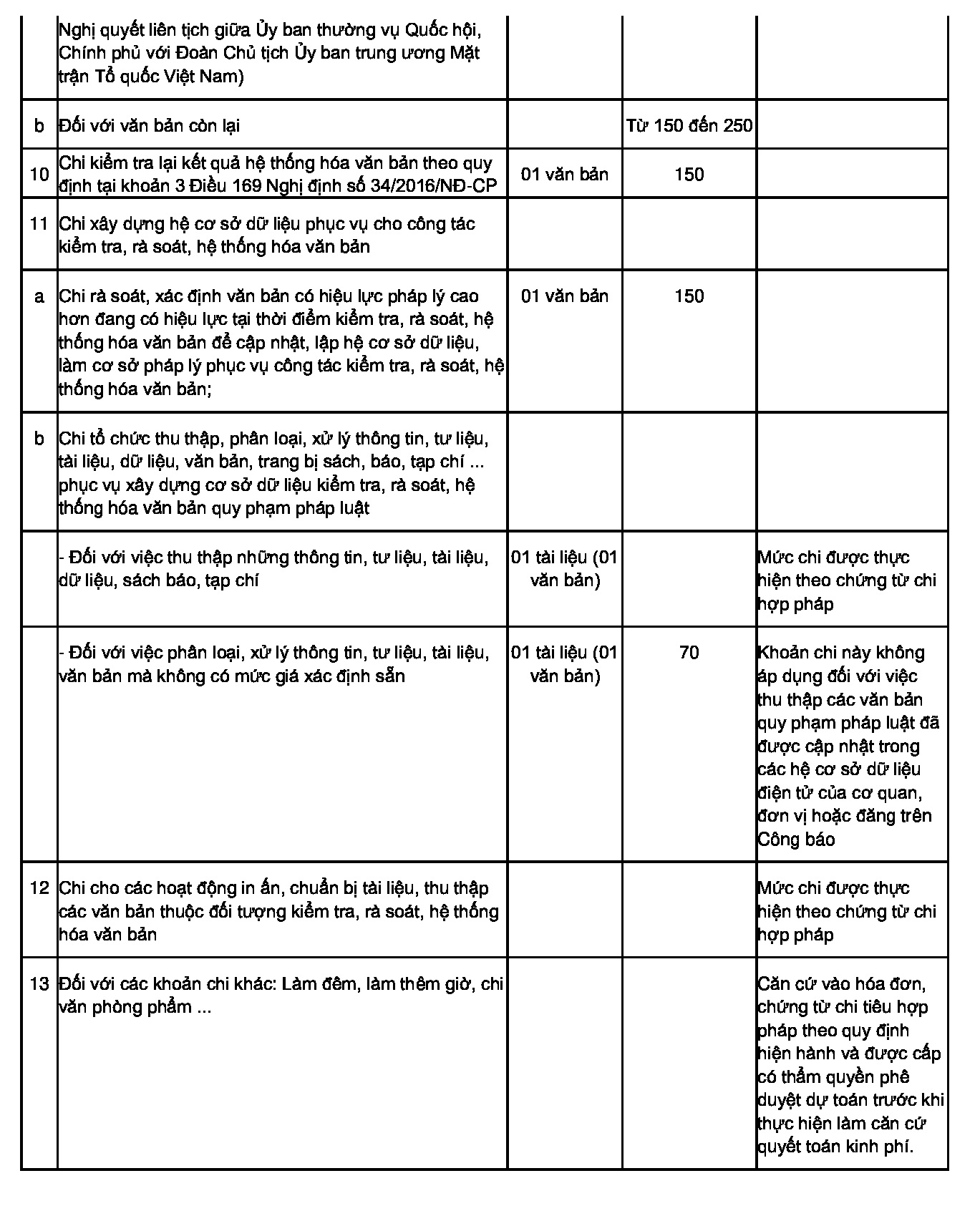

Một số mức chi đặc thù bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản quy phạm pháp luật được quy định cụ thể như thế nào?

Tại Phụ lục Một số mức chi đặc thù bảo đảm cho công tác kiểm tra, xử lý, rà soát, hệ thống hóa văn bản quy phạm pháp luật ban hành kèm theo Thông tư 09/2023/TT-BTC quy định như sau:

Thông tư 09/2023/TT-BTC có hiệu lực từ ngày 01/04/2023.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đề thi minh họa lớp 10 môn Văn chuyên Trường Phổ thông Năng khiếu (có đáp án)?

- Hoàn tất xác thực KYC là gì? Cách xác minh KYC Pi Network 2025 chi tiết?

- Quy định về trọng điểm phòng không nhân dân từ 01/07/2025?

- 27 tháng 2 âm lịch là ngày mấy dương 2025? Chửi thề gây ảnh hưởng đến không khí trang nghiêm của lễ hội vào ngày 27 tháng 2 2025 âm lịch bị xử phạt bao nhiêu?

- Chiến tranh thế giới thứ nhất diễn ra từ năm nào đến năm nào?