Cách đăng nhập ứng dụng eTax Mobile bằng VNeID (Hình từ Internet)

Hiện hành, ứng dụng eTax Mobile đã được nâng cấp lên phiên bản 3.2.0 với các tính năng mới được giới thiệu tại CH Play hoặc App Store như sau:

- Nâng cấp giao diện màn hình trang chủ: Thực hiện gom nhóm dịch vụ nhằm nâng cao trải nghiệm người dùng.

- Bổ sung chức năng: Quên tài khoản (mã số thuế).

- Nâng cấp chức năng: Đăng ký ngay, Đăng nhập qua VneID, Tự lập giấy nộp tiền, Nộp thuế, Chức năng thông báo.

- Hỗ trợ tạo mã Qr-Code cho giấy nộp tiền.

- Bổ sung chức năng Quét Qr-Code trên hệ thống eTax Mobile để nộp thuế, nộp thuế thay.

Để thực hiện đăng nhập ứng dụng eTax Mobile bằng VNeID thì tài khoản định danh điện tử phải ở mức độ 2. Trường hợp đang sử dụng tài khoản định danh mức độ 1 thì cần đến cơ quan công an để nâng cấp lên mức độ 2.

>> Sau đây là các bước đăng nhập ứng dụng eTax Mobile bằng VNeID:

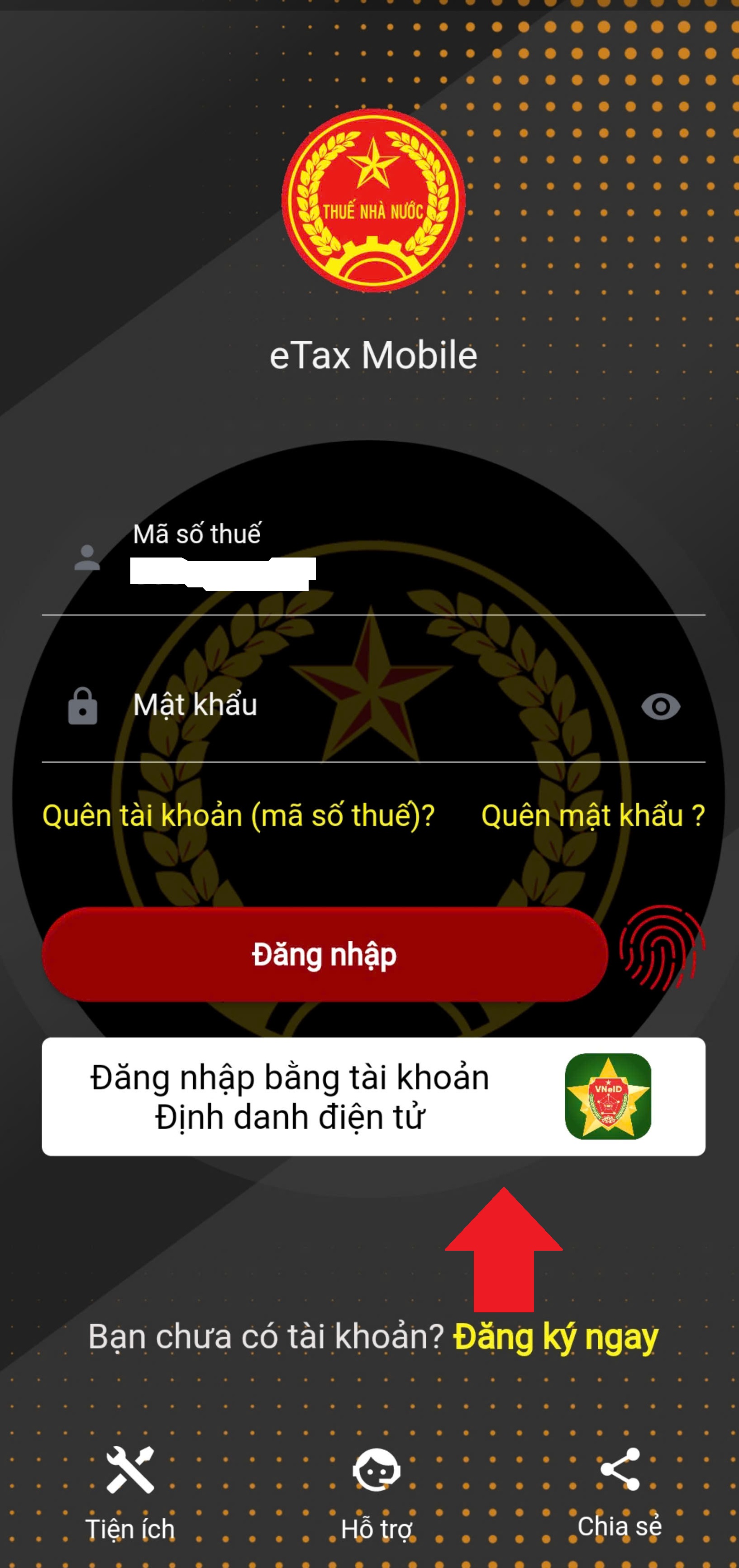

* Bước 1: Tại giao diện đăng nhập của ứng dụng eTax Mobile nhấn chọn vào "Đăng nhập bằng tài khoản Định danh điện tử"

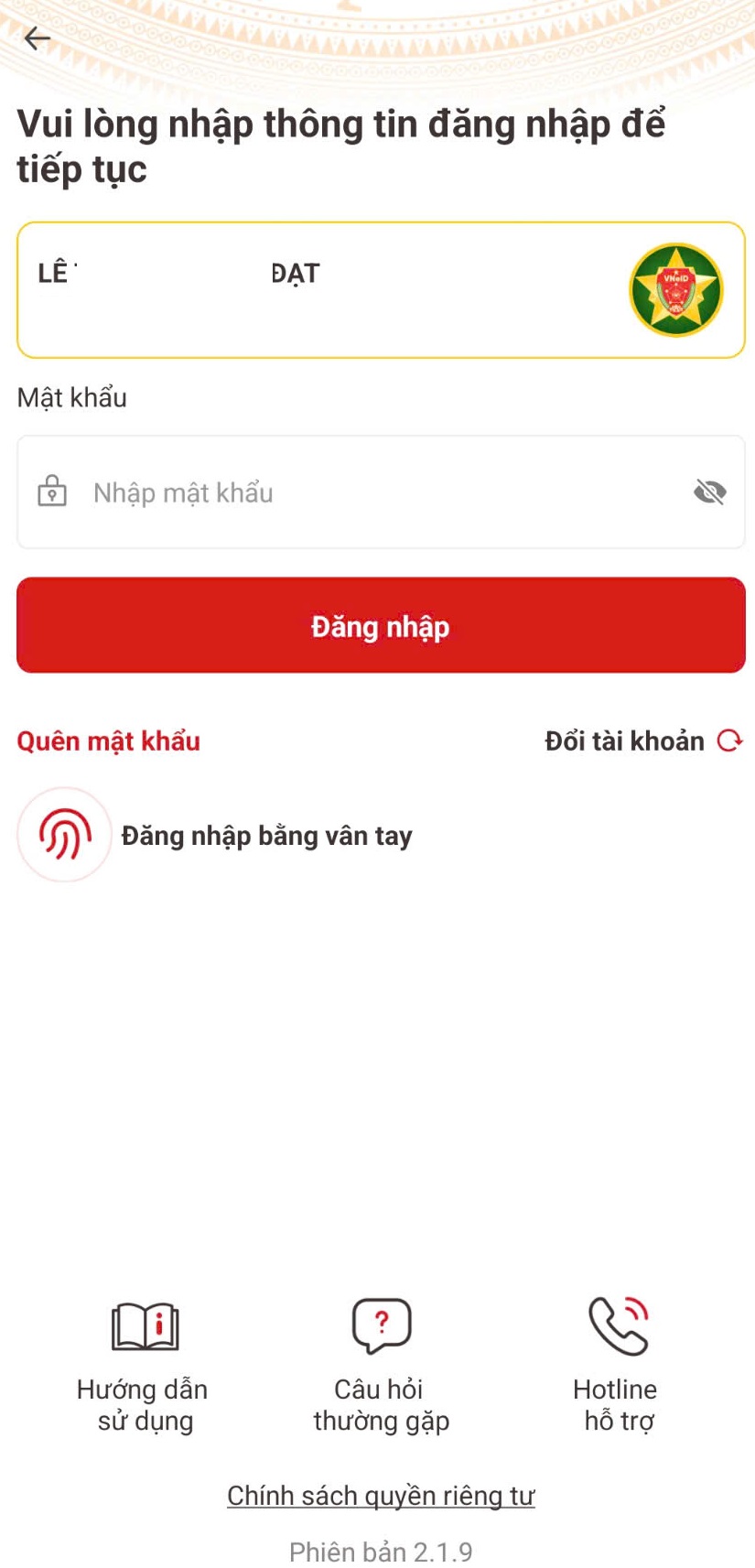

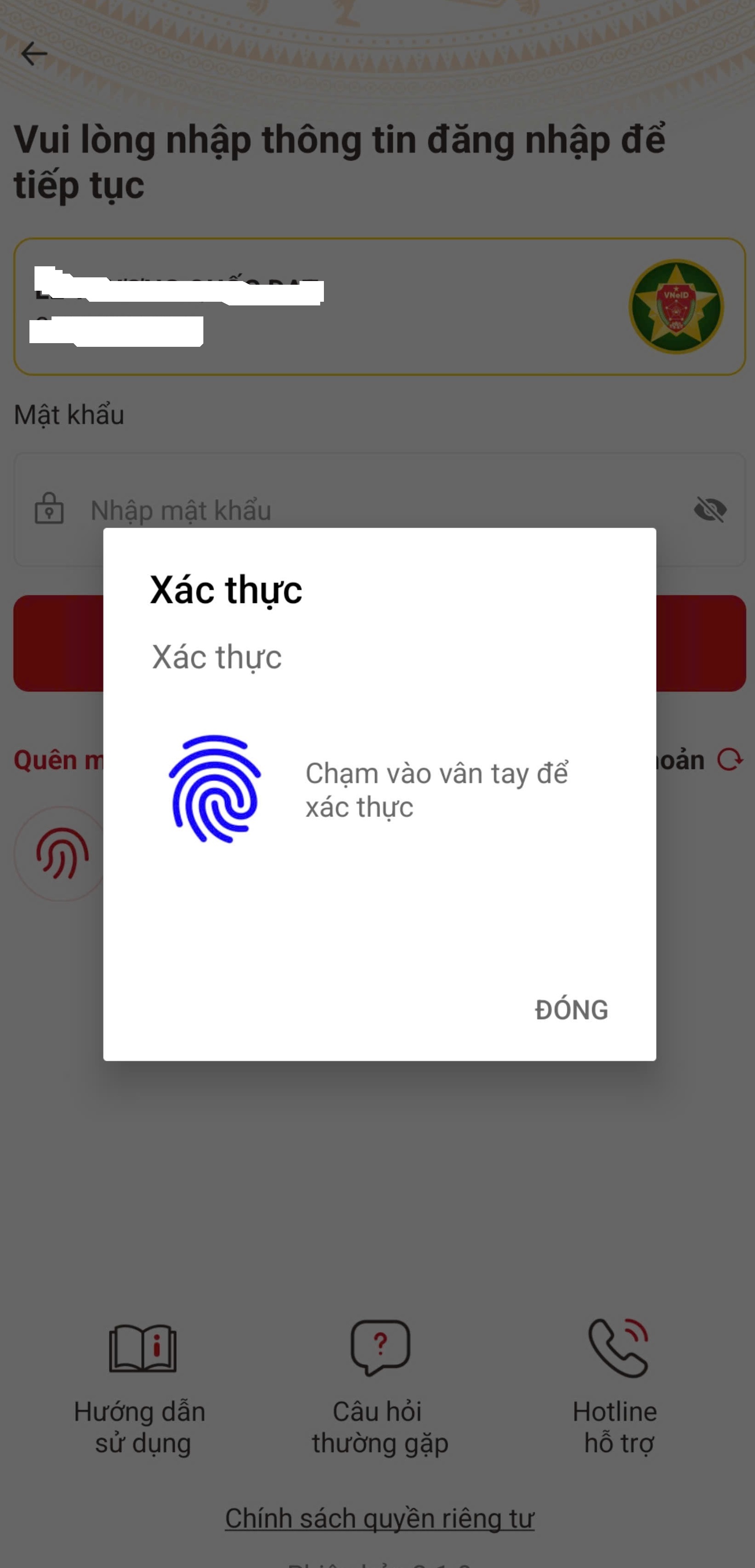

* Bước 2: Sau khi chọn vào "Đăng nhập bằng tài khoản Định danh điện tử" thì hệ thống sẽ chuyển qua giao diện đăng nhập của ứng dụng VNeID. Tại đây có thể thực hiện đăng nhập bằng mật khẩu hoặc vân tay (nếu có cài đặt)

* Bước 3: Sau khi hoàn tất thì hệ thống sẽ đăng nhập vào ứng dụng eTax Mobile

Quyền của người nộp thuế theo Điều 16 Luật Quản lý thuế 2019 như sau:

- Được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

- Được nhận văn bản liên quan đến nghĩa vụ thuế của các cơ quan chức năng khi tiến hành thanh tra, kiểm tra, kiểm toán.

- Yêu cầu cơ quan quản lý thuế giải thích về việc tính thuế, ấn định thuế; yêu cầu giám định số lượng, chất lượng, chủng loại hàng hóa xuất khẩu, nhập khẩu.

- Được giữ bí mật thông tin, trừ các thông tin phải cung cấp cho cơ quan nhà nước có thẩm quyền hoặc thông tin công khai về thuế theo quy định của pháp luật.

- Hưởng các ưu đãi về thuế, hoàn thuế theo quy định của pháp luật về thuế; được biết thời hạn giải quyết hoàn thuế, số tiền thuế không được hoàn và căn cứ pháp lý đối với số tiền thuế không được hoàn.

- Ký hợp đồng với tổ chức kinh doanh dịch vụ làm thủ tục về thuế, đại lý làm thủ tục hải quan để thực hiện dịch vụ đại lý thuế, đại lý làm thủ tục hải quan.

- Được nhận quyết định xử lý về thuế, biên bản kiểm tra thuế, thanh tra thuế, được yêu cầu giải thích nội dung quyết định xử lý về thuế; được bảo lưu ý kiến trong biên bản kiểm tra thuế, thanh tra thuế; được nhận văn bản kết luận kiểm tra thuế, thanh tra thuế, quyết định xử lý về thuế sau thanh tra, kiểm tra của cơ quan quản lý thuế.

- Được bồi thường thiệt hại do cơ quan quản lý thuế, công chức quản lý thuế gây ra theo quy định của pháp luật.

- Yêu cầu cơ quan quản lý thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

- Khiếu nại, khởi kiện quyết định hành chính, hành vi hành chính liên quan đến quyền và lợi ích hợp pháp của mình.

- Không bị xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp đối với trường hợp do người nộp thuế thực hiện theo văn bản hướng dẫn và quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

- Tố cáo hành vi vi phạm pháp luật của công chức quản lý thuế và tổ chức, cá nhân khác theo quy định của pháp luật về tố cáo.

- Được tra cứu, xem, in toàn bộ chứng từ điện tử mà mình đã gửi đến cổng thông tin điện tử của cơ quan quản lý thuế theo quy định của Luật Quản lý thuế 2019 và pháp luật về giao dịch điện tử.

- Được sử dụng chứng từ điện tử trong giao dịch với cơ quan quản lý thuế và cơ quan, tổ chức có liên quan.

4,595

4,595

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết