Hướng dẫn cán bộ thuế xử lý đăng ký sử dụng hóa đơn bán tài sản công có mã trên cổng thông tin hóa đơn điện tử (Hình từ Internet)

Ngày 31/12/2024, Tổng cục Thuế ban hành Công văn 6425/TCT-DNNCN triển khai quản lý đăng ký sử dụng hóa đơn điện tử bán tài sản công.

Theo đó, tại Phụ lục ban hành kèm theo Công văn 6425/TCT-DNNCN năm 2024 thì Tổng cục Thuế đã hướng dẫn cán bộ thuế xử lý đăng ký sử dụng hóa đơn bán tài sản công có mã trên cổng thông tin hóa đơn điện tử như sau:

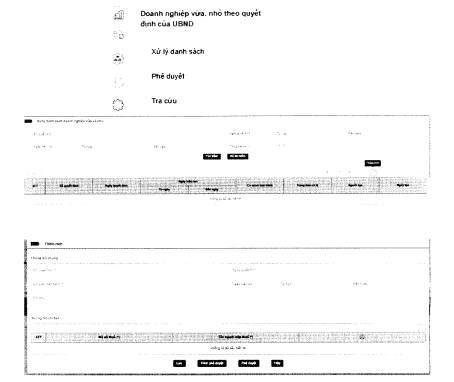

(1) Nhập thông tin người nộp thuế thuộc diện sử dụng hóa đơn điện tử có mã không phải trả tiền dịch vụ

Bộ phận tiếp nhận thông tin đăng ký và dữ liệu hóa đơn điện tử thực hiện nhập thông tin người nộp thuế vào danh sách tại chức năng Doanh nghiệp vừa, nhỏ theo quyết định của Ủy ban nhân dân/Xử lý danh sách

Sau đó thực hiện trình phê duyệt, phê duyệt Danh sách

(2) Xử lý tờ khai đăng ký/ thay đổi sử dụng hóa đơn điện tử

Chọn chức năng Tiếp nhận, xử lý đăng ký/Xử lý kết quả

Chọn tờ khai cần xử lý, nhấn “Xử lý”

Bộ phận tiếp nhận thông tin đăng ký và dữ liệu hóa đơn điện tử thực hiện xử lý tờ khai đăng ký/thay đổi đăng ký sử dụng HĐĐT. Sau đó thực hiện trình Phụ trách, trình Lãnh đạo, Lãnh đạo phê duyệt, thực hiện công tác văn thư.

(3) Trường hợp tại màn hình xử lý, hệ thống báo “Không chấp nhận” với lý do “người nộp thuế không thuộc trường hợp sử dụng hóa đơn điện tử có mã không phải trả tiền dịch vụ”

Bộ phận tiếp nhận thông tin đăng ký và dữ liệu hóa đơn điện tử thực hiện nhập thông tin người nộp thuế như ở mục 1, sau đó nhấn “Đối chiếu lại” và thực hiện trình Phụ trách, trình Lãnh đạo, Lãnh đạo phê duyệt, thực hiện công tác văn thư.

(1) Theo quy định tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP thì hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:

- Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

- Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

(2) Theo khoản 1 Điều 3 Luật Quản lý sử dụng tài sản công 2017 thì tài sản công là tài sản thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và thống nhất quản lý, bao gồm:

- Tài sản công phục vụ hoạt động quản lý, cung cấp dịch vụ công, bảo đảm quốc phòng, an ninh tại cơ quan, tổ chức, đơn vị;

- Tài sản kết cấu hạ tầng phục vụ lợi ích quốc gia, lợi ích công cộng;

- Tài sản được xác lập quyền sở hữu toàn dân;

- Tài sản công tại doanh nghiệp;

- Tiền thuộc ngân sách nhà nước, các quỹ tài chính nhà nước ngoài ngân sách, dự trữ ngoại hối nhà nước;

- Đất đai và các loại tài nguyên khác.

Xem thêm tại Công văn 6425/TCT-DNNCN ban hành ngày 31/12/2024.

9

9

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết