Hướng dẫn tính giá thuê nhà ở công vụ (Hình từ Internet)

Hướng dẫn tính giá thuê nhà ở công vụ

Giá thuê nhà ở công vụ bao gồm chi phí quản lý vận hành, chi phí bảo trì, chi phí quản lý cho thuê nhà ở công vụ. Điều 31 Nghị định 95/2024/NĐ-CP quy định phương pháp xác định giá thuê nhà ở công vụ như sau:

* Trường hợp 1: đầu tư xây dựng dự án nhà ở công vụ hoặc mua toàn bộ dự án nhà ở thương mại để làm nhà ở công vụ:

- Chi phí quản lý vận hành bao gồm: chi phí tiền lương và các khoản chi phí khác của đơn vị quản lý vận hành nhà ở công vụ; chi phí cho các dịch vụ trong khu nhà ở công vụ theo quy định; chi phí điện, nước sinh hoạt cho bộ máy văn phòng làm việc của đơn vị quản lý vận hành; chi phí điện chiếu sáng công cộng, các phụ tải tiêu thụ điện khác trong khu nhà ở và các chi phí khác theo quy định; giá dịch vụ quản lý vận hành nhà ở công vụ được thực hiện theo khung giá do Ủy ban nhân dân cấp tỉnh ban hành áp dụng trên địa bàn nơi có nhà ở công vụ;

- Chi phí bảo trì nhà ở bao gồm: toàn bộ chi phí duy tu, bảo dưỡng, sửa chữa thường xuyên, sửa chữa định kỳ và sửa chữa đột xuất công trình nhà ở, sửa chữa, thay thế các trang thiết bị, nội thất kèm theo nhà ở công vụ; các chi phí này do chủ đầu tư, cơ quan quản lý nhà ở công vụ xác định trên cơ sở quy trình bảo trì công trình xây dựng theo quy định của pháp luật xây dựng và pháp luật nhà ở;

- Chi phí quản lý cho thuê nhà ở bao gồm: chi phí quản lý gián tiếp của cơ quan quản lý nhà ở công vụ và chi phí quản lý trực tiếp của đơn vị quản lý vận hành nhà ở công vụ, chi phí này được xác định trên tỷ lệ phần trăm (%) của tổng chi phí quản lý vận hành và bảo trì do cơ quan đại diện chủ sở hữu nhà ở quyết định.

* Trường hợp 2: mua một số căn hộ chung cư thương mại trong dự án đầu tư xây dựng nhà ở thương mại để làm nhà ở công vụ:

- Kinh phí quản lý vận hành được thực hiện theo quy định về quản lý vận hành nhà chung cư;

- Chi phí bảo trì nhà ở và chi phí quản lý cho thuê nhà ở được xác định theo trường hợp 1.

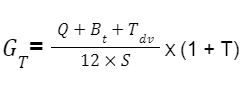

Công thức xác định giá thuê nhà ở công vụ áp dụng đối với 02 trường hợp trên:

Trong đó:

- GT là giá cho thuê 1m2 sử dụng căn hộ trong 1 tháng (đồng/m2/tháng).

- Q là tổng chi phí quản lý vận hành, quản lý cho thuê hàng năm của khu nhà ở công vụ (đồng/năm).

- Bt là chi phí bảo trì bên trong nhà chung cư và các trang thiết bị nội thất kèm theo nhà chung cư bình quân năm (đồng/năm).

- Tdv là các khoản thu từ kinh doanh các dịch vụ khu nhà ở công vụ theo quy định của pháp luật (đồng/năm).

- S là tổng diện tích sử dụng các căn hộ của khu nhà ở công vụ (m2).

- T là thuế suất thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng.

Tiền thu được từ việc cho thuê nhà ở công vụ được dùng để bảo trì nhà ở công vụ, các trang thiết bị nội thất và chi phí cho hoạt động quản lý vận hành, quản lý cho thuê nhà ở đó; trường hợp số tiền thu được từ việc cho thuê nhà ở công vụ không đủ để bảo trì, quản lý vận hành toàn bộ nhà ở công vụ đó thì ngân sách nhà nước hỗ trợ thêm để chi trả phần còn thiếu theo nguyên tắc ngân sách trung ương chi trả cho nhà ở công vụ thuộc diện cơ quan trung ương quản lý, ngân sách địa phương chi trả cho nhà ở công vụ thuộc diện cơ quan địa phương quản lý.

Ủy ban nhân dân cấp tỉnh có trách nhiệm ban hành khung giá cho thuê nhà ở công vụ do địa phương quản lý trên địa bàn.

988

988

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | info@ThuVienPhapLuat.vn |

Mục

lục bài viết

Mục

lục bài viết