Quyết toán thuế

-

Tham khảo những biểu mẫu về quyết toán thuế Thu nhập doanh nghiệp

(07:36 06/01/22)Sau đây, PHÁP LÝ KHỞI NGHIỆP sẽ gửi đến Quý thành viên những biểu mẫu tham khảo về vấn đề quyết toán thuế thu nhập doanh nghiệp:

-

Hướng dẫn cá nhân tự quyết toán thuế thu nhập cá nhân

(10:00 28/12/21)Khi nào cá nhân có thu nhập từ tiền lương, tiền công phải tự quyết toán với cơ quan thuế? Thủ tục, hồ sơ khai quyết toán với cơ quan thuế gồm những tài liệu gì? Đây luôn là vấn đề mà người lao động lo ngại khi cứ đến mùa quyết toán thuế. Trong bài viết này, PHÁP LÝ KHỞI NGHIỆP sẽ hướng dẫn người lao động tự quyết toán thuế TNCN.

-

.png)

Đối tượng phải và không phải quyết toán thuế TNCN 2021

(09:14 15/12/21)Căn cứ hướng dẫn của Tổng cục Thuế tại Công văn 636/TCT-DNNCN thì các trường hợp phải và không phải quyết toán thuế TNCN như sau:

-

Để được hoàn thuế Thu nhập cá nhân thì phải chuẩn bị những gì?

(13:25 29/11/21)Khi có số thuế Thu nhập cá nhân nộp thừa hoặc số tiền thuế đã nộp lớn hơn số thuế phải nộp, cá nhân có thể thực hiện thủ tục hoàn thuế Thu nhập cá nhân.

-

Giải đáp vướng mắc về quyết toán thuế và hoàn thuế TNCN

(07:53 31/03/21)PHÁP LÝ KHỞI NGHIỆP trân trọng gửi đến quý thành viên tổng hợp những vướng mắc thường gặp về vấn đề quyết toán thuế và hoàn thuế thu nhập cá nhân (sau đây gọi tắt là “TNCN”):

-

Hướng dẫn quyết toán thuế thu nhập cá nhân 2020

(15:11 10/03/21)Sau đây PHÁP LÝ KHỞI NGHIỆP sẽ hướng dẫn quyết toán thuế thu nhập cá nhân 2020 từ tiền lương, tiền công cụ thể như sau:

-

Quyết toán thuế thu nhập doanh nghiệp và những điều cần biết

(10:31 02/02/21)Quyết toán thuế thu nhập doanh nghiệp (TNDN) là công việc mà doanh nghiệp bắt buộc phải làm khi kết thúc năm dương lịch hoặc năm tài chính. Hàng quý, doanh nghiệp phải tạm nộp thuế TNDN của quý đó và cuối năm phải thực hiện quyết toán thuế theo quy định.

-

Khi nào không phải quyết toán thuế thu nhập cá nhân?

(06:14 26/01/20)Quyết toán thuế thu nhập cá nhân hằng năm là trách nhiệm của tổ chức chi trả thu nhập và cá nhân nhận thu nhập có phát sinh khấu trừ thuế trong năm. Tuy nhiên, có một số trường hợp không phải quyết toán thuế thu nhập cá nhân.

-

Cá nhân tự quyết toán thuế TNCN thì nộp hồ sơ ở đâu?

(13:47 16/01/20)Cá nhân phải nộp hồ sơ cho Cơ quan thuế hay Chi cục thuế nào? Đây cũng là vấn đề mà nhiều người lo ngại khi cứ đến mùa quyết toán thuế.

-

07 mức phạt thường gặp liên quan đến Báo cáo tài chính

(07:59 06/01/20)Trong quá trình lập báo cáo tài chính, doanh nghiệp thường mắc phải một số lỗi thường gặp và bị xử phạt theo mức cụ thể tại Bảng sau (mức phạt áp dụng đối với tổ chức):

Bài viết xem nhiều

-

![Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2023/02/10/toan-van-an-le.png)

- Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]

- 15:32 22/05/2024

-

- Hướng dẫn cách tra cứu mã số thuế người phụ thuộc Online năm 2024

- 15:35 21/03/2024

-

- Toàn bộ chính sách mới có hiệu lực từ tháng 4/2024

- 16:29 27/03/2024

-

- Quy định mới về tiền điện tử có hiệu lực từ ngày 01/7/2024

- 18:23 22/05/2024

-

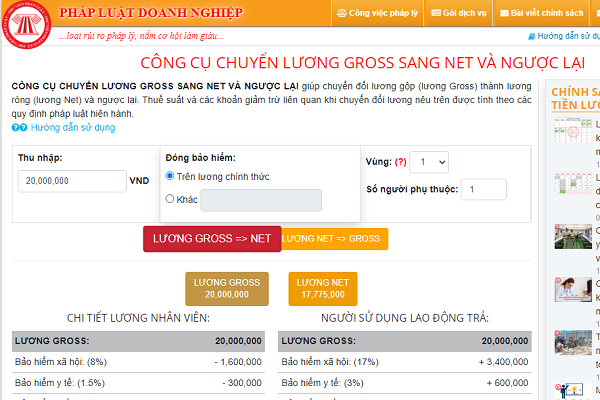

- Công cụ tính lương Gross sang Net, lương Net sang Gross năm 2024

- 15:18 21/03/2024