Hóa đơn điện tử

-

04 lưu ý về chuyển đổi sang hóa đơn điện tử tại TP HCM từ 21/11/2021

(16:49 18/12/21)Cục Thuế TP.HCM ban hành Thông báo 16172/TB-CTTPHCM ngày 10/12/2021 thông báo đến Doanh nghiệp về việc chuyển đổi áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC bắt đầu từ ngày 21/11/2021, cụ thể như sau:

-

.png)

Thời điểm xuất hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP

(11:07 09/12/21)Ngày 01 tháng 7 năm 2022, Nghị định 123/2020/NĐ-CP sẽ chính thức có hiệu lực. Theo đó thời điểm để xuất hóa đơn điện tử cũng đã được điểu chỉnh, cụ thể như sau:

-

Mẫu hóa đơn/ biên lai điện tử theo Thông tư 78/2021

(09:07 03/12/21)Ngày 17/09/2021, Bộ Tài Chính đã ban hành Thông tư 78/2021/TT-BTChướng dẫn thực hiện một số điều của luật quản lý thuế, trong đó Thông tư đã quy định Mẫu hóa đơn GTGT như sau:

-

Quy định việc áp dụng hóa đơn điện tử đối với một số trường hợp khác

(10:40 17/11/21)Ngày 28/10/2021, Tổng Cục thuế đã có Công văn 4144/TCT-CS iới thiệu các nội dung mới tại Thông tư 78/2021/TT-BTC hướng dẫn về hóa đơn chứng từ.

-

Cách hủy hóa đơn còn tồn khi dùng hóa đơn điện tử

(17:19 11/11/21)Bài viết này sẽ hướng dẫn xử lý với số hóa đơn đang còn tồn, gồm cả hóa đơn giấy và hóa đơn điện tử khi chuyển đổi sang hóa đơn điện tử.

-

.png)

Quy định về lập hóa đơn điện từ ngày 01/7/2022

(15:43 29/10/21)Nghị định 123/2020/NĐ-CP được ban hành quy định về lập hóa đơn điện tử. Cụ thể quy định như thế nào? Mời quý thành viên tham khảo nội dung dưới đây:

-

.png)

Cơ sở dữ liệu về hóa đơn điện tử

(09:38 23/10/21)Hóa đơn điện tử đã và đang được truyền thông rộng rãi nên có lẽ các doanh nghiệp đã từng nghe đến “cơ sở dữ liệu hóa đơn điện tử” nhưng liệu doanh nghiệp đã nắm được các nội dung cơ bản về vấn đề này?

-

Hướng dẫn chi tiết về lộ trình áp dụng hóa đơn điện tử

(09:26 18/10/21)Lộ trình áp dụng hóa đơn điện tử được quy định tại Nghị định 123/2020/NĐ-CP và được hướng dẫn tại Thông tư 78/2021/TT-BTC, cụ thể như sau:

-

Tiêu chí lựa chọn tổ chức cung cấp dịch vụ về hóa đơn điện tử

(07:54 16/10/21)Có hiệu lực thi hành kể từ 01/7/2022, Thông tư 78/2021/TT-BTC hướng dẫn chi tiết một số điều của Luật Quản lý thuế và Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ đã cụ thể các tiêu chí lựa chọn tổ chức cung cấp dịch vụ về hóa đơn điện tử.

-

Định dạng hóa đơn điện tử

(10:34 12/10/21)Định dạng hóa đơn điện tử là một khái niệm còn khá mới mẻ đối với nhiều kế toán và doanh nghiệp. Tuy nhiên đây cũng là một trong những chỉ tiêu để xét tính hợp pháp, hợp lệ của hóa đơn điện tử. Vậy một câu hỏi đặt ra là định dạng hóa đơn điện tử như thế nào?

Bài viết xem nhiều

-

![Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2023/02/10/toan-van-an-le.png)

- Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]

- 15:32 22/05/2024

-

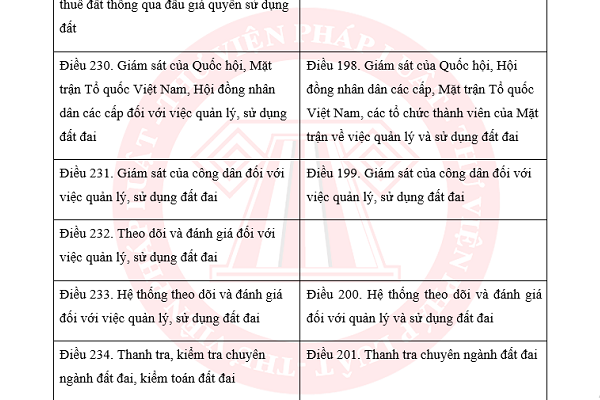

- File word Đề cương so sánh Luật Đất đai 2024 với Luật Đất đai 2013

- 09:21 12/03/2024

-

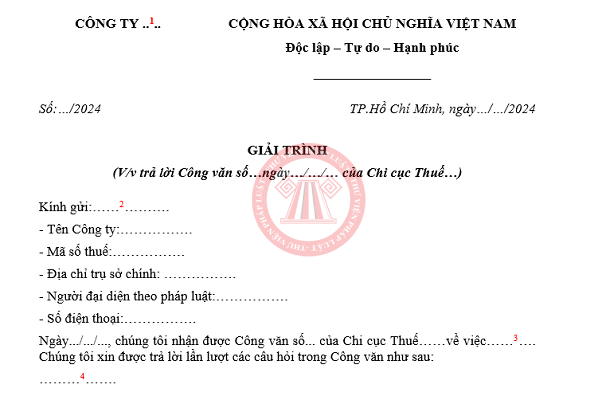

- Mẫu Công văn giải trình về Thuế để gửi Cơ quan Thuế năm 2024

- 09:38 06/03/2024

-

- Hướng dẫn cách tra cứu mã số thuế người phụ thuộc Online năm 2024

- 15:35 21/03/2024

-

- Toàn bộ chính sách mới có hiệu lực từ tháng 4/2024

- 16:29 27/03/2024