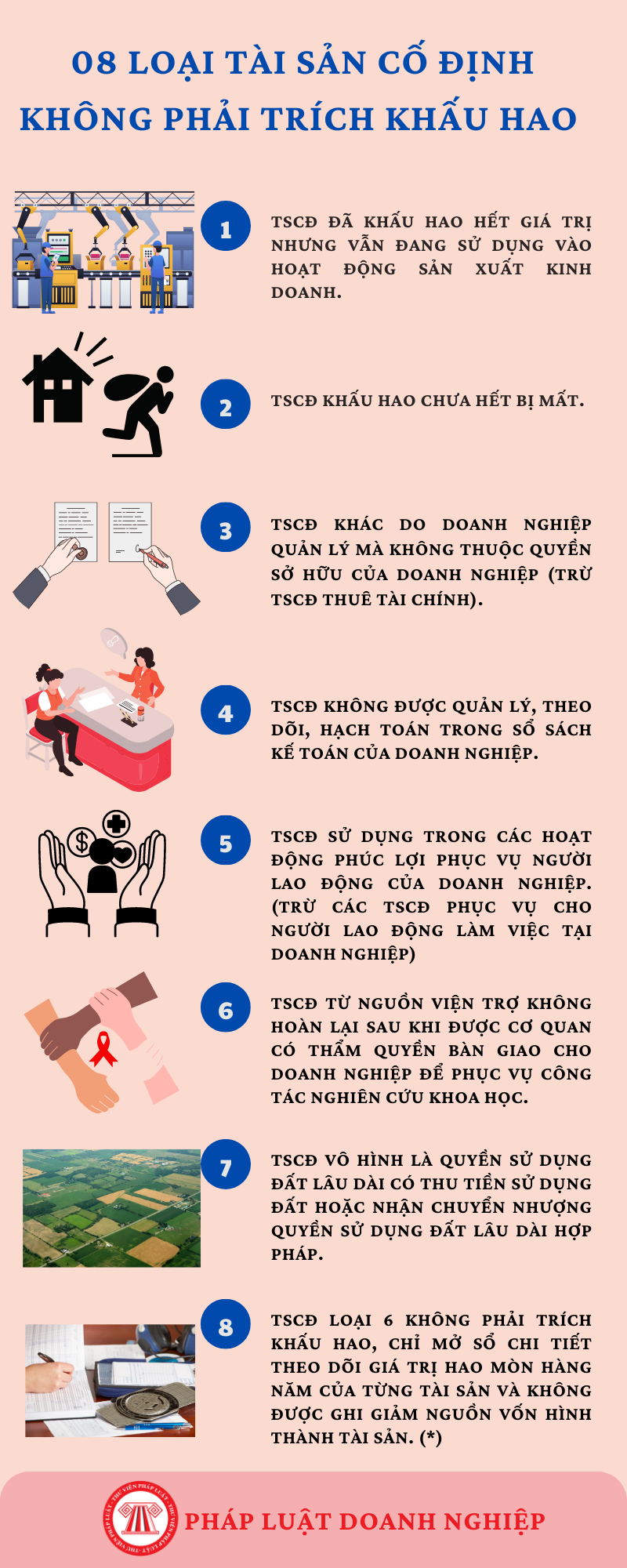

Danh sách 08 loại tài sản cố định không phải trích khấu hao

Tham vấn bởi luật sư Nguyễn Thụy Hân

Chuyên viên pháp lý Văn Ngọc

10:27 14/08/23

Theo tôi được biết những tài sản được sử dụng trong doanh nghiệp thì đều phải khấu hao. Vậy có những loại tài sản nào không phải trích khấu hao không? – Thiên Kim (Đồng Tháp).

>> Giải thích về chia, tách, hợp nhất, sáp nhập doanh nghiệp, đơn vị hành chính

>> Quyền lợi của người lao động khi tham gia bảo hiểm tai nạn lao động, bệnh nghề nghiệp

Theo khoản 1 Điều 9 Thông tư 45/2013/TT-BTC (được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC), 08 tài sản cố định không phải trích khấu hao bao gồm:

|

Luật Kế toán và các văn bản hướng dẫn thi hành (đang còn hiệu lực) |

08 loại tài sản cố định không phải trích khấu hao

(*) Theo quy định tại điểm a khoản 1 Điều 6 Thông tư 45/2013/TT-BTC (được sửa đổi bởi Khoản 2 Điều 1 Thông tư 147/2016/TT-BTC) thì:

Loại 6: Các tài sản cố định là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng:

- Tài sản cố định là máy móc thiết bị, dây chuyền sản xuất, tài sản được xây đúc bằng bê tông và bằng đất của các công trình trực tiếp phục vụ tưới nước, tiêu nước (như hồ, đập, kênh, mương); Máy bơm nước từ 8.000 m3/giờ trở lên cùng với vật kiến trúc để sử dụng vận hành công trình giao cho các công ty trách nhiệm hữu hạn một thành viên do Nhà nước sở hữu 100% vốn điều lệ làm nhiệm vụ quản lý, khai thác công trình thủy lợi để tổ chức sản xuất kinh doanh cung ứng dịch vụ công ích;

- Tài sản cố định là công trình kết cấu, hạ tầng khu công nghiệp do Nhà nước đầu tư để sử dụng chung của khu công nghiệp như: Đường nội bộ, thảm cỏ, cây xanh, hệ thống chiếu sáng, hệ thống thoát nước và xử lý nước thải...;

- Tài sản cố định là hạ tầng đường sắt, đường sắt đô thị (đường hầm, kết cấu trên cao, đường ray...).

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của

Pháp luật doanh nghiệp.

Nếu quý khách còn vướng mắc, vui lòng gửi về Email [email protected].

- Nội dung bài viết mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

3,141

Cùng chuyên mục

-

- Những nhầm tưởng thường gặp về Luật Đất đai 202414:12 27/02/2024

-

- Đối tượng áp dụng của Luật Đất đai năm 202410:05 02/02/2024

-

- Phạm vi điều chỉnh của Luật Đất đai năm 2024 (mới nhất)16:40 25/01/2024

-

- Giới thiệu các tiện ích của PHÁP LUẬT DOANH NGHIỆP10:57 11/11/2023

-

- 08 từ viết tắt thường gặp trong các hợp đồng về đầu tư17:02 19/10/2023

-

- Các hình thức trả lương cho người lao động15:00 11/10/2023

-

- Những nhầm lẫn thường gặp về doanh nghiệp nhà nước17:28 05/10/2023

-

.png)

- Những nhầm lẫn thường gặp về ngày nghỉ hằng tuần11:00 05/10/2023

![Luật Doanh nghiệp 2020 và các văn bản hướng dẫn [cập nhật ngày 29/08/2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2024/09/04/FW-LDN-2024.png)

.png)