Chi tiết cách tính lãi suất vay ngân hàng năm 2025 và ví dụ minh họa

Tham vấn bởi luật sư Nguyễn Thụy Hân

Chuyên viên pháp lý Kiều Diễm

15:38 20/03/25

Có 02 cách tính lãi suất vay ngân hàng năm 2025 là tính theo số dư nợ gốc và tính theo số dư nợ giảm dần. Dưới đây là hướng dẫn chi tiết cách tính lãi suất vay ngân hàng.

>> Được phép bán thuốc online từ ngày 1/7/2025

>> Sửa đổi nội dung kiểm tra phục hồi điểm giấy phép lái xe

1. Cách tính lãi suất vay ngân hàng năm 2025

Dưới đây là 02 cách tính lãi suất vay ngân hàng năm 2025:

- Cách 1: Cách tính lãi suất vay theo số dư nợ gốc.

- Cách 2: Cách tính lãi suất vay theo số dư nợ giảm dần.

Dưới đây là hướng dẫn cụ thể cách tính lãi suất vay ngân hàng năm 2025 kèm ví dụ minh họa

1.1. Cách tính lãi suất vay theo số dư nợ gốc

Với cách tính lãi suất vay theo số dư nợ gốc, tiền lãi của mỗi kỳ trả lãi sẽ bằng nhau trong toàn bộ quá trình vay và được tính theo số tiền gốc ban đầu.

Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay/Thời gian vay

Ví dụ:

Bà D vay 500 triệu đồng trong 12 tháng với mức lãi suất là 12%/năm.

- Số tiền gốc phải trả ngân hàng hàng tháng là: 500 triệu/12 tháng = 41.666.667 triệu

- Số lãi phải trả ngân hàng hàng tháng là: (300 triệu x 12%)/12 tháng = 05 triệu đồng

Như vậy, số tiền phải trả hằng tháng là 46.666.667 triệu.

|

Số tiền vay |

500.000.000 VNĐ |

|

Số tiền lãi phải trả |

60.000.000 VNĐ |

|

Tổng số gốc và lãi phải trả |

560.000.000 VNĐ |

1.2. Cách tính lãi suất vay theo số dư nợ giảm dần

Trường hợp tính lãi suất vay theo số dư nợ giảm dần thì số dư nợ dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc người vay đã trả trong những tháng trước đó. Số dư nợ giảm dần thì tiền lãi mà người vay phải trả cũng giảm dần.

Công thức tính lãi suất theo dư nợ giảm dần cụ thể như sau:

- Tiền gốc hàng tháng = Số tiền vay/số tháng vay

- Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng

- Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay

Ví dụ: Bà D vay 500 triệu đồng thời hạn trong 12 tháng với mức lãi suất 12%/năm

Tiền gốc trả hàng tháng = 500triệu/12 = 41.666.667 đồng

- Tiền lãi tháng đầu = (500 triệu x 12%)/12 = 05 triệu đồng. Tổng số tiền phải trả tháng đầu là 41.666.667 đồng + 05 triệu = 46.666.667 đồng.

- Tiền lãi tháng thứ 2 = (500 triệu - 46.666.667) x 12%/12 = 4.583.333 đồng. Tổng tiền phải trả tháng thứ 2 là 41.666.667 đồng + 4.583.333 đồng = 46.250.000 đồng.

Các tháng tiếp theo tính tương tự như vậy cho đến khi hết nợ.

Cụ thể như sau:

|

Kỳ |

Dư nợ đầu kỳ |

Trả gốc |

Trả lãi |

Tổng trả |

Dư nợ còn lại |

|

1 |

500.000.000 |

41.666.667 |

5.000.000 |

46.666.667 |

458.333.333 |

|

2 |

458.333.333 |

41.666.667 |

4.583.333 |

46.250.000 |

416.666.666 |

|

3 |

416.666.666 |

41.666.667 |

4.166.667 |

45.833.334 |

374.999.999 |

|

4 |

374.999.999 |

41.666.667 |

3.750.000 |

45.416.667 |

333.333.332 |

|

5 |

333.333.332 |

41.666.667 |

3.333.333 |

45.000.000 |

291.666.665 |

|

6 |

291.666.665 |

41.666.667 |

2.916.667 |

44.583.334 |

249.999.998 |

|

7 |

249.999.998 |

41.666.667 |

2.500.000 |

44.166.667 |

208.333.331 |

|

8 |

208.333.331 |

41.666.667 |

2.083.333 |

43.750.000 |

166.666.664 |

|

9 |

166.666.664 |

41.666.667 |

1.666.667 |

43.333.334 |

124.999.997 |

|

10 |

124.999.997 |

41.666.667 |

1.250.000 |

42.916.667 |

83.333.330 |

|

11 |

83.333.330 |

41.666.667 |

833.333 |

42.500.000 |

41.666.663 |

|

12 |

41.666.663 |

41.666.663 |

416.667 |

42.083.330 |

0 |

|

Tổng số tiền lãi phải trả |

32.500.000 |

||||

|

Tổng số tiền phải trả |

532.500.000 |

||||

Trên đây là toàn bộ hướng dẫn chi tiết cách tính lãi suất vay ngân hàng năm 2025 và ví dụ minh họa.

Lưu ý: Hướng dẫn trên chỉ mang tính tham khảo. Vui lòng liên hê ngân hàng để có hỗ trợ chính xác nhất.

Cách tính lãi suất vay ngân hàng năm 2025 và ví dụ minh họa

(Ảnh minh họa - Nguồn Internet)

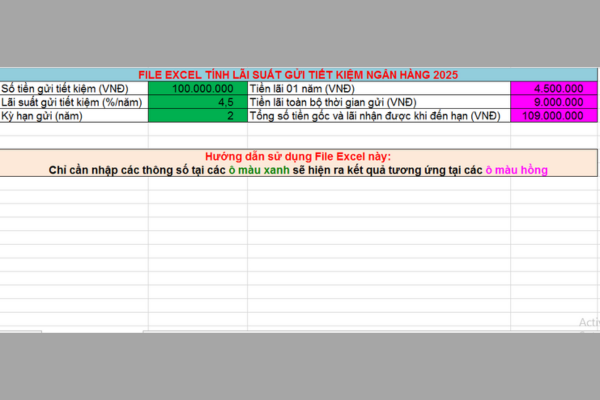

2. File excel tính lãi suất tiền gửi ngân hàng năm 2025

Nhằm giúp quý khách hàng trong việc tính lãi suất gửi tiết kiệm ngân hàng 2025, PHÁP LUẬT DOANH NGHIỆP đã xây dựng File Excel tính lãi suất gửi tiết kiệm ngân hàng 2025 đơn giản, thuận tiện và dễ dàng sử dụng cho quý khách hàng.

|

File Excel tính lãi tiền gửi tiết kiệm ngân hàng năm 2025 |

Hướng dẫn sử dụng:

Quý khách hàng tải File Excel tính lãi tiền gửi tiết kiệm ngân hàng 2025 về máy tính của mình, rồi sau đó chỉ cần nhập vào ô màu xanh các thông số (i) số tiền gửi tiết kiệm (VNĐ), (ii) lãi suất gửi tiết kiệm (%/năm), (iii) kỳ hạn gửi (năm) thì sẽ ra kết quả tương ứng tại ô màu hồng, bao gồm:

- Tiền lãi 01 năm (VNĐ).

- Tiền lãi toàn bộ thời gian gửi (VNĐ).

- Tổng số tiền gốc và lãi nhận được khi đến hạn (VNĐ).

3. Hình thức pháp lý của tổ chức tín dụng

Căn cứ Điều 6 Luật Các tổ chức tín dụng 2024, hình thức pháp lý của tổ chức tín dụng cụ thể như sau:

1. Ngân hàng thương mại trong nước được thành lập, tổ chức dưới hình thức công ty cổ phần, trừ trường hợp quy định tại khoản 2 Điều này và trường hợp thực hiện phương án chuyển giao bắt buộc được phê duyệt.

2. Ngân hàng thương mại nhà nước được thành lập, tổ chức dưới hình thức công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ.

3. Tổ chức tín dụng phi ngân hàng trong nước được thành lập, tổ chức dưới hình thức công ty cổ phần, công ty trách nhiệm hữu hạn.

4. Tổ chức tín dụng liên doanh, tổ chức tín dụng 100% vốn nước ngoài được thành lập, tổ chức dưới hình thức công ty trách nhiệm hữu hạn.

5. Ngân hàng hợp tác xã, quỹ tín dụng nhân dân được thành lập, tổ chức dưới hình thức hợp tác xã.

6. Tổ chức tài chính vi mô được thành lập, tổ chức dưới hình thức công ty trách nhiệm hữu hạn.

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của

Pháp luật doanh nghiệp.

Nếu quý khách còn vướng mắc, vui lòng gửi về Email [email protected].

- Nội dung bài viết mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

- Từ khóa:

- lãi suất ngân hàng

14

Tìm kiếm văn bản

Công việc pháp lý

Bài viết xem nhiều

-

- Văn khấn cúng ông Công ông Táo 2025 đúng và chuẩn nhất

- 09:45 20/01/2025

-

- Mới: Các đối tượng không phải thông báo khuyến mại từ 01/12/2024

- 16:45 24/10/2024

-

- Tổng hợp các trường hợp nghỉ làm có lương theo quy định

- 16:44 01/11/2024

-

- Cập nhật mới nhất về tăng lương tối thiểu vùng năm 2025

- 09:08 26/02/2025

-

- 08 công việc kế toán HR phải làm trước khi kết thúc năm 2024

- 08:15 22/11/2024

-

- 03 trường hợp được hoàn thuế thu nhập cá nhân

- 17:30 09/12/2024

-

- Bảng lãi suất gửi tiết kiệm và vay vốn tại ngân hàng tháng 10/2024

- 13:27 07/10/2024

.png)

-

- Toàn bộ Nghị định mới, Thông tư mới có hiệu lực từ tháng 12/2024

- 17:54 26/11/2024

-

- Bảng giá điện các ngành sản xuất, kinh doanh, sinh hoạt, nông thôn, khối hành chính sự nghiệp

- 08:32 29/10/2024

-

![File Word Bộ luật Lao động và các văn bản hướng dẫn mới nhất [cập nhật ngày 21/10/2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2024/10/21/FW-BLLD-2024.png)

- File Word Bộ luật Lao động và các văn bản hướng dẫn mới nhất [cập nhật ngày 21/10/2024]

- 07:34 21/10/2024

Cùng chuyên mục

-

- Không giới hạn số lượng tổ hợp xét tuyển cho từng ngành học vào kỳ tuyển sinh đại học 202516:15 22/03/2025

-

- Các địa điểm du lịch "gần" cho người bận rộn ở TP HCM nhưng vẫn muốn đi chơi trong dịp Lễ mùng 10 tháng 3 sắp tới17:29 22/03/2025

-

- Từ 03/5/2025, phí duy trì sử dụng tên miền quốc gia .vn cao nhất là 40 triệu đồng/năm16:41 22/03/2025

-

- Hướng dẫn chi đăng ký thường trú qua VNeID 202516:29 22/03/2025

-

- Quy định về lệ phí đăng ký sử dụng tên miền quốc gia .vn và phí duy trì sử dụng tên miền quốc gia .vn từ 03/5/202516:26 22/03/2025

-

- Đổi giấy tờ sau khi sáp nhập tỉnh, sáp nhập xã không mất phí15:13 22/03/2025

-

- Quy định mới về cách thức tính điểm, quy đổi điểm trong tuyển sinh đại học, cao đẳng ngành Giáo dục Mầm non10:04 22/03/2025

-

- Danh sách văn bản Trung ương cập nhật ngày 21/03/202507:44 22/03/2025