Nguyên tắc chuyển lỗ khi làm quyết toán thuế TNDN 2025?

Nguyên tắc chuyển lỗ khi làm quyết toán thuế TNDN 2025?

Căn cứ theo quy định tại khoản 2 Điều 9 Thông tư 78/2014/TT-BTC như sau:

Xác định lỗ và chuyển lỗ

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 12: Năm 2013 DN A có phát sinh lỗ là 10 tỷ đồng, năm 2014 DN A có phát sinh thu nhập là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2013 là 10 tỷ đồng, DN A phải chuyển toàn bộ vào thu nhập năm 2014.

Ví dụ 13: Năm 2013 DN B có phát sinh lỗ là 20 tỷ đồng, năm 2014 DN B có phát sinh thu nhập là 15 tỷ đồng thì:

+ DN B phải chuyển toàn bộ số lỗ 15 tỷ đồng vào thu nhập năm 2014;

+ Số lỗ còn lại 5 tỷ đồng, DN B phải theo dõi và chuyển toàn bộ liên tục theo nguyên tắc chuyển lỗ của năm 2013 nêu trên vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau

Như vậy, nguyên tắc chuyển lỗ khi xác định thuế TNDN trong kỳ để làm quyết toán thuế như sau:

Thứ nhất, doanh nghiệp chỉ được chuyển lỗ từ năm trước vào năm hiện tại khi đã xác định được kết quả kinh doanh trong kỳ là lãi. Số lỗ được chuyển tối đa không được vượt quá thu nhập (lãi) của doanh nghiệp trong năm chuyển lỗ.

Thứ hai, số lỗ được chuyển toàn bộ và liên tục:

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

Thứ ba, thời gian chuyển lỗ tối đa trong vòng 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Nguyên tắc chuyển lỗ khi làm quyết toán thuế TNDN 2025?

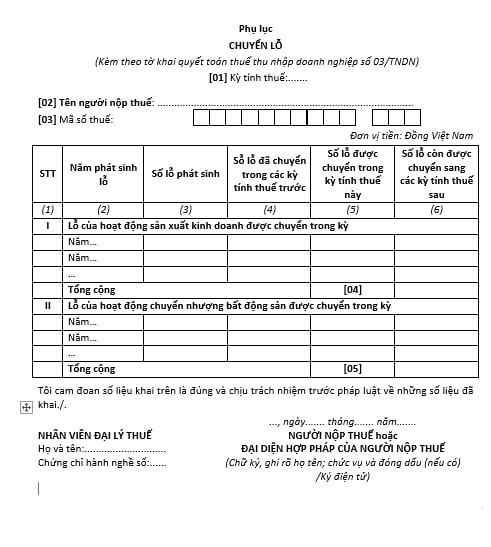

Doanh nghiệp phải nộp thêm giấy tờ gì khi quyết toán thuế TNDN để chuyển lỗ?

Để chuyển lỗ thì khi quyết toán thuế TNDN, doanh nghiệp phải nộp thêm Phụ lục mẫu số 03-2/TNDN kèm theo tờ khai thuế TNDN mẫu số 03/TNDN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu số 03-2/TNDN tại đây: tải

- Mức lãi suất áp dụng cho các khoản tạm ứng, vay ngân quỹ nhà nước của ngân sách địa phương cấp tỉnh?

- Tiêu chí khai thuế thu nhập cá nhân theo quý? Người nộp thuế TNCN khai thuế theo quý có trách nhiệm gì?

- Tại sao hộ kinh doanh không có tư cách pháp nhân? Các mức nộp lệ phí môn bài hộ kinh doanh mới nhất 2025?

- Xe ô tô chạy quá tốc độ 15km/h phạt bao nhiêu tiền? Mức thu lệ phí trước bạ khi mua xe ô tô năm 2025?

- Nguyên tắc kế toán Tài khoản 113 – Tiền đang chuyển theo Thông tư 200?

- Bộ câu hỏi sát hạch cấp Chứng chỉ hành nghề hoạt động xây dựng năm 2025? Lệ phí cấp Chứng chỉ hành nghề hoạt động xây dựng?

- Trình tự luân chuyển chứng từ kế toán đối với doanh nghiệp nhỏ và vừa như thế nào?

- Thời điểm xác định thuế GTGT đối với hàng hóa, dịch vụ nào sẽ do Chính phủ quy định?

- Thời hạn gửi ngân quỹ nhà nước tại ngân hàng thương mại?

- Phương pháp phân bổ thuế bảo vệ môi trường được quy định như thế nào?