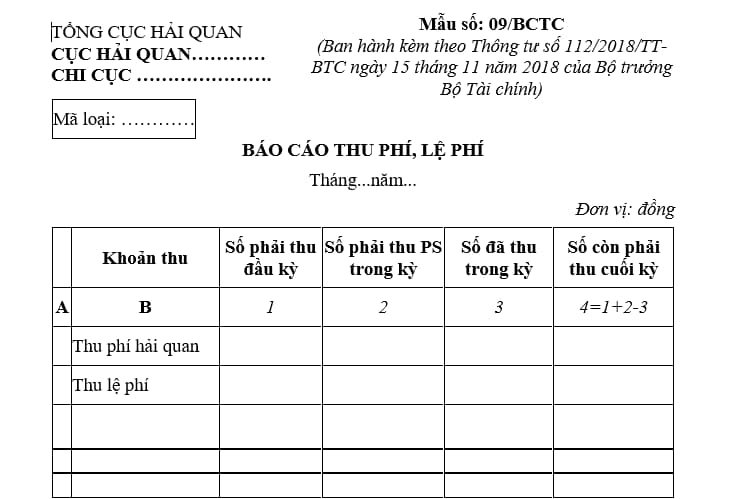

Mẫu báo cáo thu phí lệ phí hải quan đối với hàng hóa xuất nhập khẩu là mẫu nào?

Mẫu báo cáo thu phí lệ phí hải quan đối với hàng hóa xuất nhập khẩu là mẫu nào?

Căn cứ vào Mẫu số 09/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC sửa đổi bổ sung Mẫu số 09/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC quy định về Mẫu báo cáo thu phí lệ phí hải quan đối với hàng hóa xuất nhập khẩu như sau:

Trên đây là Mẫu báo cáo thu phí lệ phí hải quan đối với hàng hóa xuất nhập khẩu.

Tải về Mẫu số 09/BCTC được quy định tại Phụ lục số 04 ban hành kèm theo Thông tư 112/2018/TT-BTC sửa đổi bổ sung Mẫu số 09/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC

Mẫu báo cáo thu phí lệ phí hải quan đối với hàng hóa xuất nhập khẩu là mẫu nào? (Hình từ Internet)

Hàng hóa xuất khẩu được miễn thu phí hải quan trong trường hợp nào?

Căn cứ vào khoản 2, khoản 3 Điều 3 Thông tư 14/2021/TT-BTC quy định như sau:

Các đối tượng được miễn thu phí, lệ phí

Miễn thu phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh đối với tổ chức, cá nhân thực hiện thủ tục hải quan xuất khẩu, nhập khẩu, quá cảnh hàng hóa, xuất cảnh, nhập cảnh, quá cảnh phương tiện vận tải trong các trường hợp sau:

1. Hàng viện trợ nhân đạo, viện trợ không hoàn lại; quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, cá nhân (được miễn thuế trong định mức theo quy định); quà biếu, quà tặng vì mục đích nhân đạo, từ thiện; đồ dùng của tổ chức, cá nhân nước ngoài theo quy chế miễn trừ ngoại giao; hành lý mang theo người; hàng bưu phẩm, bưu kiện được miễn thuế xuất khẩu, nhập khẩu theo quy định của pháp luật hiện hành.

2. Hàng hóa xuất khẩu, nhập khẩu gửi qua dịch vụ chuyển phát nhanh có trị giá từ 1.000.000 đồng Việt Nam trở xuống hoặc có số tiền thuế (các khoản thuế theo quy định) phải nộp dưới 100.000 đồng Việt Nam.

3. Hàng hóa xuất khẩu, nhập khẩu có trị giá hải quan dưới 500.000 đồng Việt Nam hoặc có tổng số tiền thuế (các khoản thuế theo quy định) phải nộp dưới 50.000 Việt Nam đồng Việt Nam cho một lần xuất khẩu, nhập khẩu.

4. Hàng hóa mua bán, trao đổi của cư dân biên giới trong định mức theo quy định.

5. Phương tiện vận tải thường xuyên qua lại biên giới được quản lý theo phương thức mở sổ theo dõi, không quản lý bằng tờ khai.

6. Hàng hóa, phương tiện vận tải quá cảnh được miễn phí, lệ phí theo quy định tại các điều ước quốc tế mà Việt Nam là thành viên hoặc cam kết của Chính phủ Việt Nam.

Theo quy định trên, hàng hóa xuất khẩu được miễn thu phí hải quan trong các trường hợp dưới đây:

- Hàng viện trợ nhân đạo, viện trợ không hoàn lại.

- Quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, cá nhân được miễn thuế trong định mức theo quy định.

- Quà biếu, quà tặng vì mục đích nhân đạo, từ thiện.

- Đồ dùng của tổ chức, cá nhân nước ngoài theo quy chế miễn trừ ngoại giao.

- Hành lý mang theo người.

- Hàng bưu phẩm, bưu kiện được miễn thuế xuất khẩu, nhập khẩu theo quy định.

- Hàng hóa xuất khẩu gửi qua dịch vụ chuyển phát nhanh có trị giá từ 1.000.000 đồng Việt Nam trở xuống hoặc có số tiền thuế phải nộp dưới 100.000 đồng Việt Nam.

- Hàng hóa xuất khẩu có trị giá hải quan dưới 500.000 đồng Việt Nam hoặc có tổng số tiền thuế phải nộp dưới 50.000 Việt Nam đồng Việt Nam cho một lần xuất khẩu.

- Hàng hóa mua bán, trao đổi của cư dân biên giới trong định mức theo quy định.

- Phương tiện vận tải thường xuyên qua lại biên giới được quản lý theo phương thức mở sổ theo dõi, không quản lý bằng tờ khai.

- Hàng hóa, phương tiện vận tải quá cảnh được miễn phí, lệ phí theo quy định tại các điều ước quốc tế mà Việt Nam là thành viên hoặc cam kết của Chính phủ Việt Nam.

.jpg)

- Hóa đơn thay thế có sai sót thì hóa đơn thay thế tiếp theo thay thế cho hóa đơn nào?

- Phó giám đốc có được kiêm chức vụ kế toán trưởng không?

- Kiểm soát nội bộ kế toán thuế xuất nhập khẩu là gì? Nội dung công tác kiểm soát nội bộ kế toán thuế xuất nhập khẩu?

- Cách tính tuổi Kim Lâu 2025? Tuổi nghỉ hưu 2025 là bao nhiêu? Cha mẹ đã nghỉ hưu đáp ứng điều kiện gì mới được làm người phụ thuộc?

- Danh sách liên hệ chi cục thuế các quận tại TPHCM?

- Tờ khai quyết toán thuế tài nguyên chuẩn Thông tư 80? Lưu ý khi viết tờ khai quyết toán thuế tài nguyên?

- Dự báo thời tiết Hà Nội 16 ngày tới? Tết Âm lịch 2025 cán bộ, công chức Hà Nội được nghỉ mấy ngày?

- Chuyển địa điểm kinh doanh có nộp lại tờ khai thuế môn bài 2025 không? Khi nào hết hạn nộp thuế môn bài 2025?

- Mẫu hợp đồng lao động mới nhất năm 2025?

- Cách xác định tiền lương công chức để tính hưởng chính sách, chế độ theo Nghị định 178? Phụ cấp ưu đãi có chịu thuế TNCN?