Hướng dẫn lập PL174 Phụ lục giảm thuế GTGT 2025 theo Nghị quyết 174/2024/QH15 trên HTKK mới nhất?

Hướng dẫn lập PL174 Phụ lục giảm thuế GTGT 2025 theo Nghị quyết 174/2024/QH15 trên HTKK mới nhất?

Vừa qua, Tổng cục Thuế thông báo nâng cấp phần mềm Hỗ trợ kê khai (HTKK) phiên bản 5.2.7 đáp ứng Nghị quyết 174/2024/QH15 về giảm thuế GTGT, đáp ứng Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu, mỡ nhờn đồng thời cập nhật một số nội dung phát sinh trong quá trình triển khai HTKK 5.2.6.

>> Tải về phần mềm HTKK phiên bản 5.2.7

Theo đó, dưới đây là hướng dẫn lập PL174 Phụ lục giảm thuế GTGT 2025 theo Nghị quyết 174/2024/QH15 trên HTKK:

Bước 1: Cập nhật nâng cấp phần mềm HTKK phiên bản 5.2.7 => Chọn Tờ khai thuế giá trị gia tăng (01/GTGT) (TT80/2021)

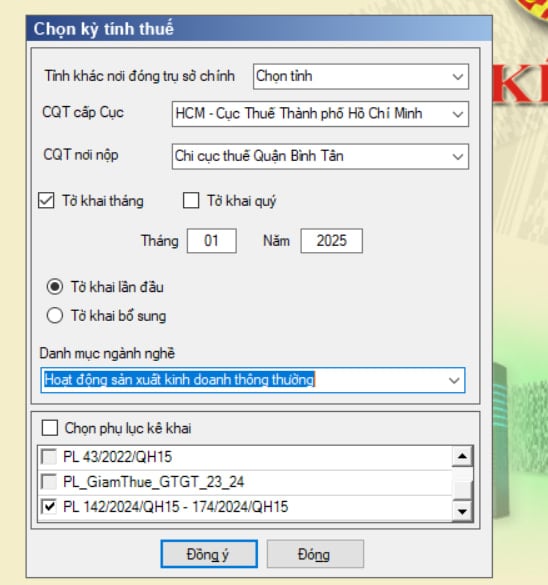

Bước 2: Chọn Tờ khai tháng hoặc Quý => Phụ lục kê khai giảm thuế GTGT sẽ chọn PL 142/2024/QH15 - 174/2024/QH15

Lưu ý:

(1) Trong kỳ tính thuế, nếu chỉ có hàng hóa, dịch vụ mua vào và không có bán ra thì không phải thực hiện phụ lục giảm thuế GTGT theo Nghị quyết 142/2024/QH15 và Nghị quyết 174/2024/QH15

Nếu chỉ có hàng hóa, dịch vụ mua vào được giảm thuế mà không có hóa đơn bán ra được giảm thuế thì không phải làm phụ lục giảm thuế vì không có dữ liệu để kê khai lên Mục II trên phụ lục, khi chọn phụ lục mà để trống cột 2, cột 3 tại Mục II thì phần mềm báo lỗi sẽ không kết xuất được tờ khai.

(2) Phải kê khai cả hóa đơn mua vào và hóa đơn bán ra có thuế suất thuế GTGT 8%.

(3) Nếu hóa đơn bán ra và hóa đơn mua vào có cùng nhóm hàng hóa, cùng tên, cùng loại thì gộp chung lại thành 1 mã, cộng tổng tiền và thuế điền vào PL 142/2024/QH15 - 174/2024/QH15

(4) Nếu có hóa đơn bán ra nhưng không có hóa đơn đầu vào 8% thì bỏ trống mục I khi kê khai PL 142/2024/QH15 - 174/2024/QH15.

Hướng dẫn lập PL174 Phụ lục giảm thuế GTGT 2025 theo Nghị quyết 174/2024/QH15 trên HTKK mới nhất?

Tra cứu Phụ lục mặt hàng không giảm thuế GTGT 2025?

Căn cứ tại khoản 1 Điều 1 Nghị định 180/2024/NĐ-CP quy định một số hàng hóa, dịch vụ tiếp tục được giảm thuế GTGT 2025 6 tháng đầu năm 2025 như sau:

Giảm thuế giá trị gia tăng

1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này.

b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Theo đó, giảm thuế GTGT 2025 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa thuộc Phụ lục dưới đây:

- Phụ lục I danh mục hàng hoá, dịch vụ không được giảm thuế suất thuế giá trị gia tăng. Tải về Phụ lục I

- Phụ lục II danh mục hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt không được giảm thuế giá trị gia tăng. Tải về Phụ lục II

- Phụ lục III danh mục hàng hoá, dịch vụ công nghệ thông tin không được giảm thuế giá trị gia tăng. Tải về Phụ lục III

Lưu ý: Mức giảm thuế GTGT 2025 chỉ áp dụng trong khoảng thời gian kể từ ngày 01/01/2025 đến hết ngày 30/06/2025.

- Đề xuất những người làm việc tại tạp chí khoa học không được cấp thẻ nhà báo? Lệ phí cấp thẻ nhà báo hiện nay?

- Cá nhân kinh doanh hoạt động không chịu thuế GTGT thì chịu thuế nào theo Thông tư 40?

- Điểm mới trong thủ tục tạm ngừng hoạt động kinh doanh từ 06/2/2025?

- Điều kiện hoàn thuế thu nhập cá nhân 2025? Hồ sơ hoàn thuế thu nhập cá nhân gồm những gì?

- Thông tin về địa chỉ, số điện thoại các Chi cục Thuế Tỉnh Bình Định?

- Chưa đăng ký kết hôn con theo họ ai? Chưa đăng ký kết hôn có được làm khai sinh cho con không?

- Thủ tục đăng ký thuế lần đầu của hộ kinh doanh, cá nhân từ 2025 có những điểm mới đáng chú ý nào?

- Dự án nhà máy điện hạt nhân có phải là dự án quan trọng quốc gia không?

- Điểm mới về đối tượng đăng ký thuế đối với người nộp thuế là hộ kinh doanh, hộ gia đình, cá nhân trong Thông tư 86?

- Cơ quan nào có trách nhiệm tổ chức thực hiện hợp tác quốc tế về thuế?