Chi cục thuế khu vực 6 quản lý những tỉnh nào? Trụ sở chính đặt ở đâu?

Chi cục thuế khu vực 6 quản lý những tỉnh nào? Trụ sở chính đặt ở đâu?

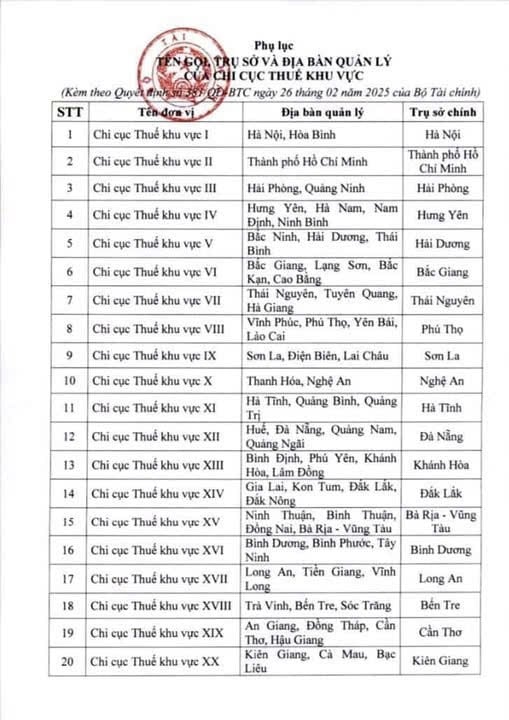

Chi cục Thuế tại địa phương được tổ chức theo 20 khu vực. Tên gọi, trụ sở và địa bàn quản lý của các Chi cục Thuế khu vực tại Phụ lục kèm theo Quyết định này.

Chi cục Thuế khu vực có tư cách pháp nhân, con dấu riêng, được cấp mã cơ quan quản lý thu và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật.

Căn cứ Phụ lục ban hành kèm theo Quyết định 381/QĐ-BTC năm 2025, danh sách tên gọi, trụ sở và địa bàn quản lý của các Chi cục thuế khu vực như sau:

Do đó, Chi cục thuế khu vực 6 quản lý thuế các tỉnh gồm: Tỉnh Bắc Giang, Tỉnh Lạng Sơn, Tỉnh Bắc Kạn và Tỉnh Cao Bằng và địa chỉ trụ sở chính được đặt ở Bắc Giang.

Chi cục thuế khu vực 6 quản lý những tỉnh nào? Trụ sở chính đặt ở đâu?

Các nguyên tắc quản lý thuế đang được áp dụng như thế nào?

Căn cứ Điều 5 Luật Quản lý thuế 2019 sửa đổi bởi khoản 1 Điều 6 Luật Sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định như sau:

(1) Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

(2) Cơ quan quản lý thuế, các cơ quan khác của Nhà nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan, bảo đảm công khai, minh bạch, bình đẳng và bảo đảm quyền, lợi ích hợp pháp của người nộp thuế.

Công chức quản lý thuế chịu trách nhiệm giải quyết hồ sơ thuế trong phạm vi hồ sơ, tài liệu, thông tin của người nộp thuế cung cấp, cơ sở dữ liệu của cơ quan quản lý thuế, thông tin của cơ quan nhà nước có thẩm quyền cung cấp có liên quan đến người nộp thuế, kết quả áp dụng quản lý rủi ro trong quản lý thuế, bảo đảm theo đúng chức trách, nhiệm vụ, tuân thủ quy định của pháp luật về quản lý thuế và quy định pháp luật khác về thuế có liên quan.

(3) Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế theo quy định của pháp luật.

(4) Thực hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Xây dựng lực lượng quản lý thuế ra sao?

Căn cứ quy định tại Điều 10 Luật Quản lý thuế 2019 quy định về việc xây dựng lực lượng quản lý thuế như sau:

- Lực lượng quản lý thuế được xây dựng trong sạch, vững mạnh; được trang bị và làm chủ kỹ thuật hiện đại, hoạt động hiệu lực và hiệu quả.

- Công chức quản lý thuế là người có đủ điều kiện được tuyển dụng, bổ nhiệm vào ngạch, chức vụ, chức danh trong cơ quan quản lý thuế; được đào tạo, bồi dưỡng và quản lý, sử dụng theo quy định của pháp luật về cán bộ, công chức.

- Chế độ phục vụ, chức danh, tiêu chuẩn, lương, chế độ đãi ngộ khác, cấp hiệu, trang phục của công chức quản lý thuế được thực hiện theo quy định của pháp luật.

- Cơ quan quản lý thuế có trách nhiệm đào tạo, xây dựng đội ngũ công chức quản lý thuế để thực hiện chức năng quản lý thuế theo quy định của pháp luật.

- Cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile mới nhất 2025?

- Các trường hợp thu hồi Giấy chứng nhận quyền sử dụng đất đã cấp 2025?

- Công ty 100% vốn nước ngoài có bắt buộc phải kiểm toán không, nếu không thực hiện thì có bị phạt không?

- Ngưỡng nợ thuế bao nhiêu thì bị tạm hoãn xuất cảnh? Thời gian tạm hoãn xuất cảnh là bao nhiêu lâu?

- Mẫu Bản cam kết được nhiều người sử dụng nhất 2025?

- Tội cố ý gây thương tích dẫn đến chết người đi tù bao nhiêu năm?

- Tổ chức diễu binh, diễu hành kỷ niệm 50 năm Giải phóng miền Nam 30/4/1975-30/4/2025?

- Hướng dẫn kê khai thông tin nhà thầu nước ngoài tại Phụ lục thông báo thông tin về nhà thầu nước ngoài trúng thầu tại Việt Nam?

- Ai được giảm thuế TNCN? Hồ sơ giảm thuế thu nhập cá nhân được quy định như thế nào?

- Chính thức tha người được đặc xá năm 2025 vào ngày nào?