Chi cục Thuế khu vực 10 quản lý những tỉnh nào và đặt trụ sở chính ở đâu từ 01/03/2025?

Chi cục Thuế khu vực 10 quản lý những tỉnh nào từ 01/03/2025? Đặt trụ sở chính ở đâu?

Ngày 26/02/2025, Bộ trưởng Bộ Tài chính ban hành Quyết định 381/QĐ-BTC năm 2025 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế.

Quyết định 381/QĐ-BTC năm 2025 có hiệu lực kể từ ngày 01/3/2025.

Theo đó, tại Điều 3 Quyết định 381/QĐ-BTC năm 2025 quy định Cục Thuế được tổ chức từ trung ương đến địa phương theo mô hình 03 cấp:

(1) Cục Thuế có 12 đơn vị tại Trung ương.

(2) Chi cục Thuế tại địa phương được tổ chức theo 20 khu vực.

(3) Đội Thuế quận, huyện, thị xã, thành phố thuộc tỉnh, thành phố trực thuộc Trung ương, Đội Thuế liên huyện (gọi chung là Đội Thuế cấp huyện) thuộc Chi cục Thuế khu vực.

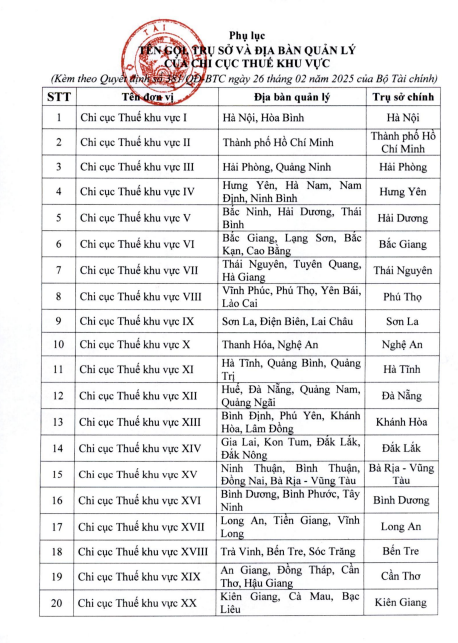

Trong đó, tên gọi, trụ sở và địa bàn quản lý của các Chi cục Thuế khu vực tại Phụ lục kèm theo Quyết định 381/QĐ-BTC năm 2025.

Chi cục Thuế khu vực I có không quá 19 phòng, Chi cục Thuế khu vực II có không quá 16 phòng. Các Chi cục Thuế khu vực còn lại có bình quân không quá 13 phòng.

Như vậy, từ 01/03/2025, địa bàn quản lý của Chi cục Thuế khu vực 10 (Chi cục Thuế khu vực X) gồm Thanh Hóa và Nghệ An. Trụ sở chính đặt tại Nghệ An.

Địa bàn quản lý và trụ sở chính của Chi cục Thuế khu vực 10 từ 01/03/2025? (Hình từ Internet)

Chi cục Thuế quản lý thuế theo nguyên tắc nào?

Theo khoản 2 Điều 2 Luật Quản lý thuế 2019 quy định thì Cơ quan quản lý thuế bao gồm:

- Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

- Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

Theo đó, Chi cục Thuế là một trong những cơ quan quản lý thuế.

Nguyên tắc quản lý thuế được quy định tại Điều 5 Luật Quản lý thuế 2019, được sửa đổi bởi khoản 1 Điều 6 Luật Sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 như sau:

- Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

- Cơ quan quản lý thuế, các cơ quan khác của Nhà nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan, bảo đảm công khai, minh bạch, bình đẳng và bảo đảm quyền, lợi ích hợp pháp của người nộp thuế.

Công chức quản lý thuế chịu trách nhiệm giải quyết hồ sơ thuế trong phạm vi hồ sơ, tài liệu, thông tin của người nộp thuế cung cấp, cơ sở dữ liệu của cơ quan quản lý thuế, thông tin của cơ quan nhà nước có thẩm quyền cung cấp có liên quan đến người nộp thuế, kết quả áp dụng quản lý rủi ro trong quản lý thuế, bảo đảm theo đúng chức trách, nhiệm vụ, tuân thủ quy định của pháp luật về quản lý thuế và quy định pháp luật khác về thuế có liên quan.

- Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế theo quy định của pháp luật.

- Thực hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

- Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Như vậy, Chi cục Thuế quản lý thuế theo những nguyên tắc trên.

- Chi cục Thuế khu vực 10 quản lý những tỉnh nào và đặt trụ sở chính ở đâu từ 01/03/2025?

- Chi cục Hải quan khu vực 4 bao gồm các tỉnh nào? Trách nhiệm của người khai hải quan trong việc kê khai, tính thuế, nộp thuế và các khoản thu khác là gì?

- Trụ sở chính Chi cục Thuế khu vực 8 ở đâu? Vị trí và chức năng của Cục thuế như thế nào?

- Toàn văn Nghị định 44/2025/NĐ-CP về lương, thưởng trong doanh nghiệp nhà nước?

- Chi cục Hải quan khu vực 3 gồm tỉnh nào? Nhiệm vụ và quyền hạn của công chức hải quan trong kiểm tra sau thông quan tại trụ sở người khai hải quan ra sao?

- Cơ cấu tổ chức Bộ Nông nghiệp và Môi trường từ 01/3/2025? Chính sách thuế, phí về bảo vệ môi trường được quy định thế nào?

- Chính phủ chính thức miễn lệ phí trước bạ ô tô điện thêm 2 năm đến 2/2027?

- Nghị định 51/2025/NĐ-CP miễn thuế trước bạ xe ô tô điện chạy pin đến 28/2/2027?

- Chi cục thuế khu vực 4 bao gồm các tỉnh nào? Cơ quan quản lý thuế có quyền hạn gì?

- Hướng dẫn đề nghị hoàn thuế TNCN online chi tiết 2025 trên thuedientu.gdt.gov?