Mức phí bảo vệ môi trường với khai thác khoáng sản từ ngày 15/7/2023 (Hình ảnh internet)

Ngày 31/5/2023, Chính phủ ban hành Nghị định 27/2023/NĐ-CP quy định phí bảo vệ môi trường đối với khai thác khoáng sản.

Theo Điều 6 Nghị định 27/2023/NĐ-CP quy định về mức phí bảo vệ môi trường với khai thác khoáng sản như sau:

- Mức thu phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

- Mức thu phí bảo vệ môi trường đối với khai thác khoáng sản (bao gồm cả trường hợp hoạt động sản xuất, kinh doanh của tổ chức, cá nhân không nhằm mục đích khai thác khoáng sản nhưng thu được khoáng sản) theo Biểu khung mức thu phí ban hành kèm theo Nghị định 27/2023/NĐ-CP:

|

Số TT |

Loại khoáng sản |

Đơn vị tính (tấn/m3 khoáng sản nguyên khai) |

Mức thu (Đồng) |

|

I |

Quặng khoáng sản kim loại |

||

|

1 |

Quặng sắt |

Tấn |

40.000 - 60.000 |

|

2 |

Quặng măng-gan (mangan) |

Tấn |

30.000 - 50.000 |

|

3 |

Quặng ti-tan (titan) |

Tấn |

10.000 - 70.000 |

|

4 |

Quặng vàng |

Tấn |

180.000 - 270.000 |

|

5 |

Quặng đất hiếm |

Tấn |

40.000 - 60.000 |

|

6 |

Quặng bạch kim, quặng bạc, quặng thiếc |

Tấn |

180.000 - 270.000 |

|

7 |

Quặng vôn-phờ-ram (wolfram), quặng ăng-ti-moan (antimon) |

Tấn |

30.000 - 50.000 |

|

8 |

Quặng chì, quặng kẽm |

Tấn |

180.000 - 270.000 |

|

9 |

Quặng nhôm, quặng bô-xít (bauxit) |

Tấn |

10.000 - 30.000 |

|

10 |

Quặng đồng, quặng ni-ken (nicken) |

Tấn |

35.000 - 60.000 |

|

11 |

Quặng cô-ban (coban), quặng mô-lip-đen (molybden), quặng thủy ngân, quặng ma-nhê (magie), quặng va-na-đi (vanadi) |

Tấn |

180.000 - 270.000 |

|

12 |

Quặng crô-mít (cromit) |

Tấn |

10.000 - 60.000 |

|

13 |

Quặng khoáng sản kim loại khác |

Tấn |

20.000 - 30.000 |

|

II |

Khoáng sản không kim loại |

||

|

1 |

Đất khai thác để san lấp, xây dựng công trình |

m3 |

1.000 - 2.000 |

|

2 |

Đá, sỏi |

- |

|

|

2.1 |

Sỏi |

m3 |

6.000 - 9.000 |

|

2.2 |

Đá |

||

|

2.2.1 |

Đá block (bao gồm khai thác cả khối lớn đá hoa trắng, granite, gabro, bazan làm ốp lát, mỹ nghệ) |

m3 |

60.000 - 90.000 |

|

2.2.2 |

Đá làm vật liệu xây dựng thông thường |

m3 |

1.500 - 7.500 |

|

3 |

Đá nung vôi, làm xi măng, làm phụ gia xi măng và làm khoáng chất công nghiệp theo quy định của pháp luật khoáng sản (Serpentin, barit, bentonit) |

m3 |

1.500 - 6.750 |

|

4 |

Đá làm fluorit |

m3 |

1.500 - 4.500 |

|

5 |

Đá hoa trắng (trừ quy định tại điểm 2.2.1 Mục này) |

||

|

5.1 |

Đá hoa trắng làm ốp lát, mỹ nghệ |

m3 |

50.000 - 70.000 |

|

5.2 |

Đá hoa trắng làm bột carbonat |

m3 |

1.500 - 7.500 |

|

6 |

Đá granite, gabro, bazan làm ốp lát, mỹ nghệ (trừ quy định tại điểm 2.2.1 Mục này) |

m3 |

50.000 - 70.000 |

|

7 |

Cát vàng |

m3 |

4.500 - 7.500 |

|

8 |

Cát trắng |

m3 |

7.500 - 10.500 |

|

9 |

Các loại cát khác |

m3 |

3.000 - 6.000 |

|

10 |

Đất sét, đất làm gạch, ngói |

m3 |

2.250 - 3.000 |

|

11 |

Sét chịu lửa |

Tấn |

20.000 - 30.000 |

|

12 |

Đôlômít (dolomit), quắc-zít (quartzit) |

m3 |

30.000 - 45.000 |

|

13 |

Cao lanh |

Tấn |

4.200 - 5.800 |

|

14 |

Mi-ca (mica), thạch anh kỹ thuật |

Tấn |

20.000 - 30.000 |

|

15 |

Pi-rít (pirite), phốt-pho-rít (phosphorit) |

Tấn |

20.000 - 30.000 |

|

16 |

A-pa-tít (apatit) |

Tấn |

3.000 - 5.000 |

|

17 |

Séc-păng-tin (secpentin) |

Tấn |

3.000 - 5.000 |

|

18 |

Than gồm: - Than an-tra-xít (antraxit) hầm lò - Than an-tra-xít (antraxit) lộ thiên - Than nâu, than mỡ - Than khác |

Tấn |

6.000 - 10.000 |

|

19 |

Kim cương, ru-bi (rubi), sa-phia (sapphire) |

Tấn |

50.000 - 70.000 |

|

E-mô-rốt (emerald), A-lếch-xan-đờ-rít (alexandrite), Ô-pan (opan) quý màu đen |

|||

|

A-dít, Rô-đô-lít (rodolite), Py-rốp (pyrope), Bê-rin (berin), Sờ-pi-nen (spinen), Tô-paz (topaz) |

|||

|

Thạch anh tinh thể màu tím xanh, vàng lục, da cam, Cờ-ri-ô-lít (cryolite), Ô-pan (opan) quý màu trắng, đỏ lửa; Birusa, Nê-phờ-rít (nefrite) |

|||

|

20 |

Cuội, sạn |

m3 |

6.000 - 9.000 |

|

21 |

Đất làm thạch cao |

m3 |

2.000 - 3.000 |

|

22 |

Các loại đất khác |

m3 |

1.000 - 2.000 |

|

23 |

Talc, diatomit |

Tấn |

20.000 - 30.000 |

|

24 |

Graphit, serecit |

Tấn |

3.000 - 5.000 |

|

25 |

Phen - sờ - phát (felspat) |

Tấn |

3.300 - 4.600 |

|

26 |

Nước khoáng thiên nhiên |

m3 |

2.000 - 3.000 |

|

27 |

Các khoáng sản không kim loại khác |

Tấn |

20.000 - 30.000 |

- Mức thu phí bảo vệ môi trường đối với hoạt động khai thác tận thu khoáng sản theo quy định của pháp luật khoáng sản bằng 60% mức thu phí của loại khoáng sản tương ứng quy định tại Biểu khung mức thu phí ban hành kèm theo Nghị định 27/2023/NĐ-CP.

- Căn cứ nguyên tắc xác định mức thu phí quy định tại Luật Phí và lệ phí, Biểu khung mức thu phí ban hành kèm theo Nghị định 27/2023/NĐ-CP và tham khảo mức thu phí của các địa phương có khai thác khoáng sản tương tự thuộc đối tượng chịu phí.

Hội đồng nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu, đơn vị tính phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương phù hợp với tình hình thực tế trong từng thời kỳ.

Cụ thể tại Điều 7 Nghị định 27/2023/NĐ-CP quy định phương pháp tính phí bảo vệ môi trường với khai thác khoáng sản như sau:

- Phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp trong kỳ nộp phí được tính theo công thức sau:

F = [(Q1 x f1) + (Q2 x f2)] x K.

Trong đó:

+ F là số phí bảo vệ môi trường phải nộp trong kỳ (tháng).

+ Q1 là khối lượng đất đá bóc, đất đá thải trong kỳ nộp phí (m3).

+ Khối lượng đất đá bóc, đất đá thải trong kỳ nộp phí (Q1) được xác định theo quy định tại khoản 2 Điều 41 và khoản 4 Điều 42 Nghị định 158/2016/NĐ-CP.

+ f1 là mức thu phí đối với số lượng đất đá bóc, đất đá thải: 200 đồng/m3.

+ Q2 là tổng khối lượng khoáng sản nguyên khai khai thác thực tế trong kỳ nộp phí (tấn hoặc m3).

Tổng khối lượng khoáng sản nguyên khai khai thác thực tế trong kỳ nộp phí (Q2) được xác định theo quy định tại Điều 42 Nghị định 158/2016/NĐ-CP .

+ f2 là mức thu phí tương ứng của từng loại khoáng sản khai thác (đồng/tấn hoặc đồng/m3).

+ K là hệ số tính phí theo phương pháp khai thác, trong đó:

++ Khai thác lộ thiên (bao gồm cả khai thác bằng sức nước như khai thác titan, cát, sỏi lòng sông, suối, lòng hồ thủy điện, thủy lợi, cửa biển): K = 1,1.

++ Khai thác hầm lò và các hình thức khai thác khác (khai thác dầu thô, khí thiên nhiên, nước khoáng thiên nhiên và các trường hợp còn lại): K = 1.

- Đối với khoáng sản chứa nhiều khoáng vật, khoáng chất có ích thực hiện theo công thức quy định tại khoản 1 Điều 7 Nghị định 27/2023/NĐ-CP.

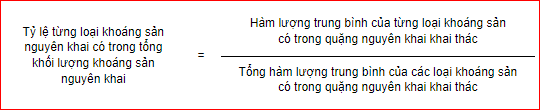

Trong đó, số phí phải nộp của từng loại khoáng sản trong tổng khối lượng khoáng sản nguyên khai chứa nhiều khoáng vật, khoáng chất có ích = Tỷ lệ của từng loại khoáng sản nguyên khai có trong tổng khối lượng khoáng sản nguyên khai chứa nhiều khoáng vật, khoáng chất có ích x Tổng khối lượng khoáng sản nguyên khai chứa nhiều khoáng vật, khoáng chất có ích khai thác trong kỳ nộp phí (Q2) x Mức thu phí tương ứng của từng loại khoáng sản khai thác (f2).

Căn cứ hàm lượng trung bình của từng loại khoáng sản có trong quặng nguyên khai khai thác và tổng hàm lượng trung bình của các loại khoáng sản có trong quặng nguyên khai khai thác trong hồ sơ về trữ lượng khoáng sản hoặc báo cáo định kỳ kết quả hoạt động khai thác khoáng sản của tổ chức, cá nhân theo quy định pháp luật khoáng sản

Sở Tài nguyên và Môi trường chủ trì, phối hợp với Cục Thuế và các cơ quan liên quan trình Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) quyết định tỷ lệ của từng loại khoáng sản nguyên khai có trong tổng khối lượng khoáng sản nguyên khai chứa nhiều khoáng vật, khoáng chất có ích (sau đây gọi tắt là tỷ lệ) để tính phí bảo vệ môi trường phù hợp với tình hình thực tế của địa phương, cụ thể:

+ Đối với khoáng sản được cấp phép khai thác lần đầu: căn cứ hồ sơ về trữ lượng khoáng sản, phải ban hành tỷ lệ trước khi tổ chức, cá nhân tiến hành khai thác khoáng sản, làm cơ sở cho người nộp phí kê khai, nộp phí bảo vệ môi trường.

Năm sau, căn cứ số liệu tại báo cáo định kỳ kết quả hoạt động khai thác khoáng sản, việc ban hành tỷ lệ phù hợp với tình hình thực tế, làm cơ sở cho người nộp phí kê khai, nộp phí bảo vệ môi trường cho thời gian tiếp theo.

+ Đối với khoáng sản đang khai thác: căn cứ số liệu tại báo cáo định kỳ kết quả hoạt động khai thác khoáng sản của năm trước liền kề, việc ban hành tỷ lệ phù hợp với tình hình thực tế, làm cơ sở cho người nộp phí kê khai, nộp phí bảo vệ môi trường cho thời gian tiếp theo.

- Đối với trường hợp thu hồi than lẫn trong đất đá bóc, đất đá thải, số phí bảo vệ môi trường phải nộp thực hiện theo công thức quy định tại khoản 1 Điều 7 Nghị định 27/2023/NĐ-CP.

Trường hợp than lẫn trong đất đá phải qua sàng, tuyển, phân loại, làm giàu trước khi bán ra thì căn cứ điều kiện thực tế khai thác và công nghệ chế biến trên địa bàn.

Sở Tài nguyên và Môi trường chủ trì, phối hợp với Cục Thuế và các cơ quan liên quan trình Ủy ban nhân dân cấp tỉnh quyết định tỷ lệ quy đổi từ khối lượng khoáng sản thành phẩm ra khối lượng khoáng sản nguyên khai làm căn cứ tính phí bảo vệ môi trường phù hợp với tình hình thực tế của địa phương.

- Đối với khoáng sản tận thu quy định tại khoản 3 Điều 6 Nghị định 27/2023/NĐ-CP.

+ Việc xác định số phí phải nộp theo quy định tại khoản 1 và khoản 2 Điều 7 Nghị định 27/2023/NĐ-CP.

+ Trường hợp khoáng sản khai thác phải qua sàng, tuyển, phân loại, làm giàu trước khi bán ra thì căn cứ điều kiện thực tế khai thác và công nghệ chế biến khoáng sản trên địa bàn.

Sở Tài nguyên và Môi trường chủ trì, phối hợp với Cục Thuế và các cơ quan liên quan trình Ủy ban nhân dân cấp tỉnh quyết định tỷ lệ quy đổi từ khối lượng khoáng sản thành phẩm ra khối lượng khoáng sản nguyên khai làm căn cứ tính phí bảo vệ môi trường phù hợp với tình hình thực tế của địa phương.

- Đối với trường hợp quy định tại khoản 3 Điều 4 Nghị định 27/2023/NĐ-CP, số phí phải nộp = Khối lượng khoáng sản thu mua x Mức thu phí tương ứng của từng loại khoáng sản.

Xem thêm Nghị định 27/2023/NĐ-CP có hiệu lực từ ngày 15/7/2023 thay thế Nghị định 164/2016/NĐ-CP.

Hồ Quốc Tuấn

36,684

36,684

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | info@ThuVienPhapLuat.vn |

Mục lục bài viết

Mục lục bài viết