Xem lịch âm tháng 3 năm 2025 - Lịch vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất?

Xem lịch âm tháng 3 năm 2025 - Lịch vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất?

Lịch Âm và Lịch Vạn Niên từ lâu đã trở thành hai hệ thống thời gian quen thuộc trong đời sống người Việt. Lịch Âm được tính theo chu kỳ của Mặt Trăng, gắn liền với các dịp lễ hội truyền thống như Tết Nguyên Đán, Tết Trung Thu. Trong khi đó, Lịch Vạn Niên lại dựa trên chu kỳ của Mặt Trời, có tính ổn định hơn và được sử dụng rộng rãi trong công việc, học tập, cũng như các hoạt động đời sống hiện đại.

Việc kết hợp cả hai loại lịch không chỉ giúp duy trì nét đẹp văn hóa mà còn hỗ trợ con người trong việc chọn ngày tốt, lên kế hoạch cho các sự kiện quan trọng. Ngoài ra, còn có những hệ thống lịch khác như Lịch Vạn Sự, Lịch Cổ, Lịch Phong Thủy, phục vụ cho từng mục đích sử dụng riêng biệt.

Dưới đây là chi tiết lịch âm tháng 3 năm 2025 - Lịch vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất:

Theo lịch Vạn Niên, tháng 3 dương lịch sẽ tương ứng với khoảng thời gian từ mùng 2 tháng 2 đến mùng 3 tháng 3 năm 2025 theo âm lịch.

Đây là tháng Ất Mão, thuộc hành Thủy, mang đến sự thay đổi linh hoạt, phù hợp cho việc khởi đầu những kế hoạch mới.

- Tháng 3 âm lịch năm 2025 bắt đầu từ ngày 29 tháng 3 năm 2025 dương lịch và kết thúc vào ngày 27 tháng 4 năm 2025 dương lịch.

Người lao động được nghỉ các ngày lễ, Tết nào trong năm 2025?

Căn cứ Điều 112 Bộ luật Lao động 2019 quy định như về nghỉ lễ, tết cụ thể như sau:

Nghỉ lễ, tết

1. Người lao động được nghỉ làm việc, hưởng nguyên lương trong những ngày lễ, tết sau đây:

a) Tết Dương lịch: 01 ngày (ngày 01 tháng 01 dương lịch);

b) Tết Âm lịch: 05 ngày;

c) Ngày Chiến thắng: 01 ngày (ngày 30 tháng 4 dương lịch);

d) Ngày Quốc tế lao động: 01 ngày (ngày 01 tháng 5 dương lịch);

đ) Quốc khánh: 02 ngày (ngày 02 tháng 9 dương lịch và 01 ngày liền kề trước hoặc sau);

e) Ngày Giỗ Tổ Hùng Vương: 01 ngày (ngày 10 tháng 3 âm lịch).

2. Lao động là người nước ngoài làm việc tại Việt Nam ngoài các ngày nghỉ theo quy định tại khoản 1 Điều này còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

3. Hằng năm, căn cứ vào điều kiện thực tế, Thủ tướng Chính phủ quyết định cụ thể ngày nghỉ quy định tại điểm b và điểm đ khoản 1 Điều này.

Theo quy định, trong năm 2025 sẽ có ít nhất 11 ngày nghỉ lễ, Tết đối với người lao động trong 06 dịp sau đây:

[1] Tết Dương lịch: 01 ngày (ngày 01 tháng 01 dương lịch);

[2] Tết Âm lịch: 05 ngày;

[3] Ngày Chiến thắng: 01 ngày (ngày 30 tháng 4 dương lịch);

[4] Ngày Quốc tế lao động: 01 ngày (ngày 01 tháng 5 dương lịch);

[5] Quốc khánh: 02 ngày (ngày 02 tháng 9 dương lịch và 01 ngày liền kề trước hoặc sau);

[6] Ngày Giỗ Tổ Hùng Vương: 01 ngày (ngày 10 tháng 3 âm lịch).

Ngoài ra, người lao động là người nước ngoài làm việc tại Việt Nam ngoài các ngày nghỉ nêu trên còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

Lưu ý: Đối với Tết Âm lịch và ngày lễ Quốc khánh hằng năm sẽ còn căn cứ vào điều kiện thực tế, Thủ tướng Chính phủ quyết định cụ thể ngày nghỉ.

Xem lịch âm tháng 3 năm 2025 - Lịch vạn niên tháng 3 năm 2025 đầy đủ, chi tiết, mới nhất? (Hình từ Internet)

Tiền thưởng các ngày lễ, Tết có phải nộp thuế TNCN không?

Căn cứ theo điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

...

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

e.1) Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng, cụ thể:

e.1.1) Tiền thưởng kèm theo các danh hiệu thi đua như Chiến sĩ thi đua toàn quốc; Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương; Chiến sĩ thi đua cơ sở, Lao động tiên tiến, Chiến sỹ tiên tiến.

e.1.2) Tiền thưởng kèm theo các hình thức khen thưởng.

e.1.3) Tiền thưởng kèm theo các danh hiệu do Nhà nước phong tặng.

e.1.4) Tiền thưởng kèm theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính trị, Tổ chức chính trị - xã hội, Tổ chức xã hội, Tổ chức xã hội - nghề nghiệp của Trung ương và địa phương trao tặng phù hợp với điều lệ của tổ chức đó và phù hợp với quy định của Luật Thi đua, Khen thưởng.

e.1.5) Tiền thưởng kèm theo giải thưởng Hồ Chí Minh, giải thưởng Nhà nước.

e.1.6) Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

e.1.7) Tiền thưởng kèm theo Bằng khen, Giấy khen.

Thẩm quyền ra quyết định khen thưởng, mức tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng nêu trên phải phù hợp với quy định của Luật Thi đua khen thưởng.

e.2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

e.3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận.

e.4) Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền.

...

Như vậy, khoản tiền thưởng các ngày lễ, Tết của người lao động không nằm trong các khoản được loại trừ. Do đó, nếu mức thưởng vượt mức quy định của pháp luật thì người lao động vẫn phải nộp thuế TNCN đối với mức tiền thưởng này.

Cách tính thuế TNCN đối với các khoản tiền thưởng các ngày lễ, Tết?

Căn cứ tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC và Điều 7 Thông tư 111/2013/TT-BTC, một số nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC thì cách tính thuế TNCN đối với đối với các khoản tiền thưởng các ngày lễ, Tết được dựa vào công thức như sau:

Số thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thu nhập tính thuế = thu nhập chịu thuế - các khoản giảm trừ theo Điều 9 Thông tư 111/2013/TT-BTC

- Thu nhập chịu thuế = Tổng thu nhập người lao động nhận được - các khoản được miễn thuế.

Cụ thể, khoản 3 Điều 7 Thông tư 111/2013/TT-BTC hướng dẫn tính thuế như sau:

Thuế thu nhập cá nhân là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

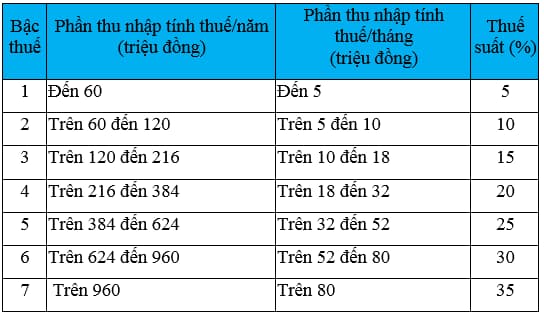

Biểu thuế bậc thu nhập được quy định tại khoản 2 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Ví dụ:

Lương của chị A tháng 12/2023 là 20 triệu đồng, thưởng ngày lễ, Tết 30 triệu đồng và các khoản bảo hiểm là: 8% bảo hiểm xã hội, 1.5% bảo hiểm y tế, bảo hiểm thất nghiệp 1%. Chị A nuôi 2 con đều dưới 18 tuổi. Thuế thu nhập cá nhân tạm nộp trong tháng của chị A được tính như sau:

- Thu nhập chịu thuế của chị A là 20 triệu + 30 triệu = 50 triệu đồng.

- Chị A được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 11 triệu đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): 4.4 triệu đồng × 2 = 8,8 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 15 triệu tiền lương × (8% + 1,5% + 1%) = 1,575 triệu đồng.

Lưu ý: Thưởng không tính tiền bảo hiểm, chỉ tính tiền bảo hiểm trên số tiền lương.

Tổng cộng các khoản được giảm trừ là: 11 + 8,8 + 1,575 = 21,375 triệu đồng

- Thu nhập tính thuế của chị A là: 50 - 21,375 = 28,625 triệu đồng

Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

+ Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(32 triệu đồng - 18 triệu đồng) × 20% = 2,8 triệu đồng

Tổng số thuế chị A phải tạm nộp trong tháng là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 2,8 triệu đồng = 4,75 triệu đồng

- Mã số thuế của người phụ thuộc có thể chuyển thành mã số thuế cá nhân không?

- Thông báo tạm dừng hệ thống thuế điện tử 05 ngày đến 17/3/2025 để sắp xếp cơ quan thuế?

- Cách tính thuế giá trị gia tăng khi mua ô tô năm 2025?

- Đội thuế cấp huyện có chức năng, nhiệm vụ và quyền hạn như thế nào?

- Án phí hình sự là gì? Những trường hợp nào được miễn tạm ứng án phí hình sự, án phí hình sự?

- Cách ghi hóa đơn không chịu thuế GTGT mới nhất 2025? Danh mục hàng hóa, dịch vụ không chịu thuế GTGT từ 01/07/2025?

- Lộ trình sáp nhập tỉnh thành 2025 theo Kết luận 127 Bộ Chính trị?

- Đối tượng nào phải thực hiện đăng ký thuế lần đầu? Thủ tục đăng ký thuế lần đầu đối với hộ kinh doanh?

- 05 phương pháp định giá đất 2025? Điều kiện áp dụng phương pháp định giá đất 2025?

- Mặt hàng không chịu thuế giá trị gia tăng có phải lập hóa đơn điện tử không?