Thông báo tạm dừng hệ thống thuế điện tử 05 ngày đến 17/3/2025 để sắp xếp cơ quan thuế?

Thông báo tạm dừng hệ thống thuế điện tử 05 ngày đến 17/3/2025 để sắp xếp cơ quan thuế?

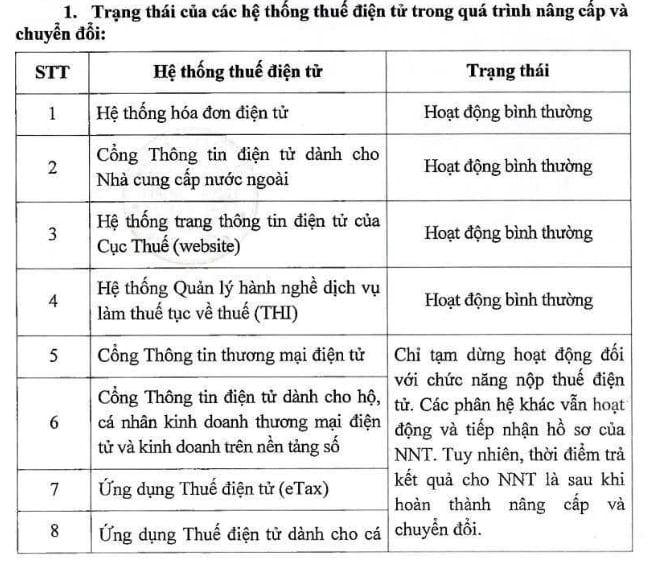

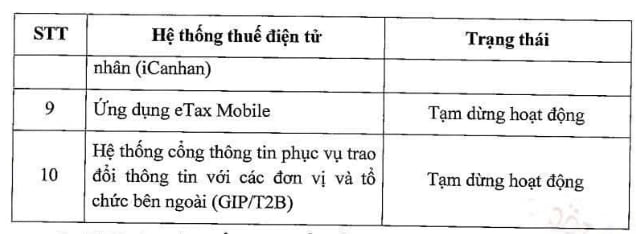

Ngày 12/3/2025, Cục Thuế ban hành Thông báo 41/TB-CT năm 2025 tải về về việc tạm dừng các hệ thống thuế điện tử phục vụ việc nâng cấp đáp ứng tái cơ cấu, sắp xếp các cơ quan thuế.

Theo đó, nhằm thực hiện tái cơ cấu, sắp xếp bộ máy nhà nước, Bộ Tài chính ban hành Quyết định 381/QĐ-BTC năm 2025 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế, để triển khai mô hình mới, Cục Thuế thông báo tạm dừng một số hệ thống thuế điện tử để nâng cấp và chuyển đổi các danh mục, cụ thể:

Thời gian chuyển đổi và nâng cấp: Từ 17h00 ngày 12/3/2025 đến 8h00 ngày 17/3/2025.

Thông báo tạm dừng hệ thống thuế điện tử để sắp xếp cơ quan thuế 05 ngày đến 17/3/2025?

Lịch báo cáo thuế tháng 3 năm 2025?

Dưới đây là một số công việc báo cáo thuế phải nộp trong tháng 3 năm 2025:

[1] Ngày 03/3/2025 (Thứ hai)

Căn cứ theo khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH và khoản 3 Điều 20 Thông tư 28/2015/TT-BLĐTBXH thì vào ngày 03/3/2025 sẽ phải thông báo tình hình biến động lao động tháng 02/2025

[2] Ngày 20/3/2025 (Thứ năm)

Căn cứ theo khoản 1 Điều 44 Luật Quản lý thuế 2019 thì vào ngày 20/3/2025 người nộp thuế phải nộp tờ khai thuế GTGT tháng 02/2025 và tờ khai thuế TNCN tháng 02/2025.

[3] Ngày 31/3/2025 (Thứ hai)

Căn cứ theo điểm a khoản 2 Điều 109 Thông tư 200/2014/TT-BTC, điểm a khoản 1 Điều 80 Thông tư 133/2016/TT-BTC, điểm a khoản 2 Điều 44 Luật Quản lý thuế 2019, Điều 7, Điều 16, Điều 19 Quyết định 595/QĐ-BHXH 2017 được sửa đổi bởi khoản 13 Điều 1 Quyết định 505/QĐ-BHXH năm 2020, sửa đổi bởi khoản 5 Điều 2 Quyết định 490/QĐ-BHXH năm 2023, sửa đổi, bổ sung bởi khoản 26, 27, 28 Điều 1 Quyết định 505/QĐ-BHXH năm 2020 và một số cụm từ này bị thay thế bởi khoản 2 Điều 1 Quyết định 490/QĐ-BHXH năm 2023, khoản 2 Điều 6 Nghị định 191/2013/NĐ-CP thì vào ngày 31/3/2025 (Thứ hai) doanh nghiệp phải thực hiện một số việc như:

- Báo cáo tài chính năm 2024.

- Quyết toán thuế TNDN năm 2024.

- Quyết toán thuế TNCN năm 2024.

- Trích nộp tiền BHXH, BHYT, BHTN và kinh phí Công đoàn tháng 3/2025.

Chậm nộp hồ sơ khai thuế bi phạt vi phạm hành chính thế nào?

Theo Điều 13 Nghị định 125/2020/NĐ-CP quy định về xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

5. Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

Đồng thời, điểm a khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP quy định như sau:

Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

...

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

Ngoài ra, khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP quy định về nguyên tắc xử phạt vi phạm như sau:

Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

...

5. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân, trừ mức phạt tiền đối với hành vi quy định tại Điều 16, Điều 17 và Điều 18 Nghị định này.

Theo đó, chậm nộp tờ khai thuế từ 01 - 05 ngày và có tình tiết giảm nhẹ thì sẽ không bị phạt tiền mà bị phạt cảnh cáo.

Trường hợp chậm nộp tờ khai thuế tháng từ 01 ngày trở lên nhưng không có tình tiết giảm nhẹ thì sẽ bị phạt tiền từ 2 - 25 triệu đồng đối với tổ chức, 1 - 12,5 triệu đồng đối với cá nhân, hộ gia đình, hộ kinh doanh, tuy theo số ngày chậm nộp.

Đồng thời, người nộp thuế bị buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước nếu việc chậm nộp tờ khai thuế tháng dẫn đến chậm nộp tiền thuế trong mọi trường hợp chậm nộp.

- Cách tính thuế giá trị gia tăng khi mua ô tô năm 2025?

- Đội thuế cấp huyện có chức năng, nhiệm vụ và quyền hạn như thế nào?

- Án phí hình sự là gì? Những trường hợp nào được miễn tạm ứng án phí hình sự, án phí hình sự?

- Cách ghi hóa đơn không chịu thuế GTGT mới nhất 2025? Danh mục hàng hóa, dịch vụ không chịu thuế GTGT từ 01/07/2025?

- Lộ trình sáp nhập tỉnh thành 2025 theo Kết luận 127 Bộ Chính trị?

- Đối tượng nào phải thực hiện đăng ký thuế lần đầu? Thủ tục đăng ký thuế lần đầu đối với hộ kinh doanh?

- 05 phương pháp định giá đất 2025? Điều kiện áp dụng phương pháp định giá đất 2025?

- Mặt hàng không chịu thuế giá trị gia tăng có phải lập hóa đơn điện tử không?

- Mức đóng bảo hiểm thất nghiệp mới nhất năm 2025?

- Năm 2025, đang thử việc có bị trừ 10% thuế thu nhập cá nhân không?