Tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025?

Tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025?

Căn cứ Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu tờ khai thuế thu nhập cá nhân.

Dưới đây là tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025:

Tải về Mẫu 01/XSBHĐC tờ khai thuế thu nhập cá nhân áp dụng đối với doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân trực tiếp ký hợp đồng làm đại lý bán đúng giá; doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác

Tải về Mẫu 02/KK-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân cư trú và cá nhân không cư trú có thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế

Tải về Mẫu 03/BĐS-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng bất động sản; thu nhập từ nhận thừa kế, quà tặng là bất động sản

Tải về Mẫu 04/CNV-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, cá nhân chuyển nhượng chứng khoán khai trực tiếp với cơ quan thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

Tải về Mẫu 04/ĐTV-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

Tải về Mẫu 04/NNG-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân không cư trú có thu nhập từ kinh doanh, cá nhân có thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại, trúng thưởng được trả từ nước ngoài

Tải về Mẫu 04/TKQT-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản

Tải về Mẫu 05/KK-TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công

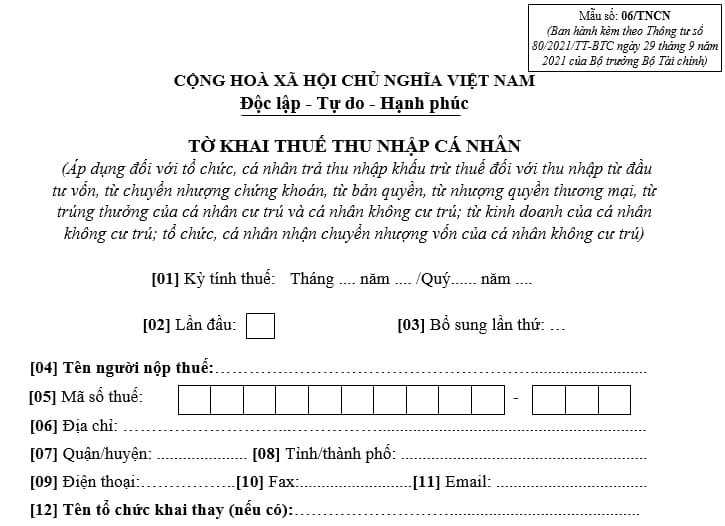

Tải về Mẫu 06/TNCN tờ khai thuế thu nhập cá nhân áp dụng đối với tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ đầu tư vốn, từ chuyển nhượng chứng khoán, từ bản quyền, từ nhượng quyền thương mại, từ trúng thưởng của cá nhân cư trú và cá nhân không cư trú; từ kinh doanh của cá nhân không cư trú; tổ chức, cá nhân nhận chuyển nhượng vốn của cá nhân không cư trú

Tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025? (Hình từ Internet)

Lương bao nhiêu phải đóng thuế thu nhập cá nhân năm 2025?

Đầu tiên, theo Điều 19 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 quy định về việc giảm trừ gia cảnh như sau:

Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

a) Mức giảm trừ đối với đối tượng nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

...

Tuy nhiên, hiện nay tại khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 đã bị bãi bỏ bởi bởi khoản 4 Điều 6 Luật Sửa đổi các Luật về thuế 2014.

Thay vào đó tại Điều 1 Nghị quyết 954/2020/UBTVQH14 đã quy định mới về mức giảm trừ gia cảnh cụ thể như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, hiện nay đối với người có mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm) thì phải nộp thuế thu nhập cá nhân.

Trong trường hợp người lao động có một người phụ thuộc thì mức lương phải trên 15,4 triệu đồng/tháng mới phải nộp thuế.

Trường hợp có hai người phụ thuộc tương đương mức lương trên 19,8 triệu đồng/tháng mới phải nộp thuế.

Hiểu một cách đơn giản nếu có càng nhiều người phụ thuộc tương đương với mức lương phải nộp thuế theo quy định càng cao.

- Mẫu tờ khai đăng ký kết hôn mới nhất 2025 và hướng dẫn cách viết chi tiết?

- Tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025?

- Mức chi hoa hồng đại lý cho các đại lý xổ số năm 2025? Khoản chi hoa hồng đại lý có được trừ thuế TNDN của công ty xổ số?

- Nội dung giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế gồm những gì? Quyết định giám sát được công bố khi nào theo quy định?

- Quyết định kiểm toán nhà nước do ai ban hành? Không chấp hành quyết định kiểm toán nhà nước bị phạt thế nào?

- Hộ kinh doanh, cá nhân mở quán Cafe phải nộp những khoản thuế gì?

- Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là mẫu nào?

- Thời điểm Luật Thuế giá trị gia tăng 2008 hết hiệu lực là khi nào?

- Mã chương lệ phí môn bài hộ kinh doanh là bao nhiêu?

- Khoản chi thanh toán ngày phép chưa nghỉ cho người lao động có được khấu trừ thuế TNDN?