Hướng dẫn sử dụng tiện ích tính thuế thu nhập cá nhân 2025?

Hướng dẫn sử dụng tiện ích tính thuế thu nhập cá nhân 2025?

Để tính thuế TNCN, người dùng có thể sử dụng hệ thống tính thuế thu nhập cá nhân 2025 của Thư Viện Pháp Luật.

Hướng dẫn sử dụng tiện ích tính thuế thu nhập cá nhân 2025 như sau:

Bước 1: Truy cập vào tiện ích tính thuế TNCN 2025

https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html

Bước 2: Nhập thông tin

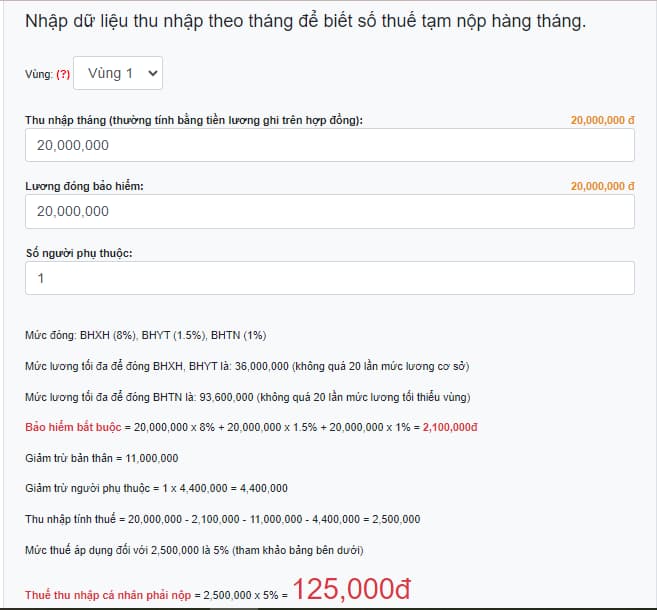

Nhập mức lương trên hợp đồng lao động, lương đóng BHXH và số lượng người phụ thuộc

Ví dụ, mức lương trên hợp đồng lao động là 20 triệu, lương đóng BHXH là 20 triệu, có 1 người phụ thuộc thì hệ thống tính thuế thu nhập cá nhân 2025 là 125,000đ:

Lưu ý: Thu nhập tháng (thường tính bằng tiền lương ghi trên hợp đồng) là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế TNCN, đã tính các khoản giảm trừ sau:

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

Mức tiền lương tháng thấp nhất để đóng BHXH không được thấp hơn mức tối thiểu vùng tại thời điểm đóng đối với người lao động làm công việc hoặc chức danh giản đơn nhất trong điều kiện lao động bình thường.

Hướng dẫn sử dụng hệ thống tính thuế thu nhập cá nhân 2025? (Hình từ Internet)

Năm 2025, ai được tính là người phụ thuộc giảm trừ gia cảnh thuế TNCN?

Theo điểm d, điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định người phụ thuộc gồm những đối tượng sau:

(1) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

- Con dưới 18 tuổi (tính đủ theo tháng).

Ví dụ 10: Con ông H sinh ngày 25 tháng 7 năm 2014 thì được tính là người phụ thuộc từ tháng 7 năm 2014.

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

(2) Vợ hoặc chồng của người nộp thuế

(3) Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế

(4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng bao gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

Trong đó: Để được làm người phụ thuộc thì đối tượng tại (2), (3), (4) phải đáp ứng các điều kiện sau đây:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Dịch vụ bưu chính viễn thông áp dụng thuế suất GTGT bao nhiêu từ ngày 01/7/2025?

- Lịch ra quân 2025? Tiền ra quân 2025 là bao nhiêu? Tiền ra quân 2025 có chịu thuế TNCN không?

- Khách hàng có thể chuyển nhượng nghĩa vụ trong hoạt động bảo lãnh ngân hàng không?

- Có phải nộp tờ khai thuế môn bài hàng năm không? Chậm nộp tờ khai thuế môn bài bị phạt bao nhiêu?

- Hàng hóa xuất nhập khẩu có trị giá hải quan bao nhiêu thì được miễn thu phí lệ phí hải quan?

- Hóa đơn điện tử có mã của cơ quan thuế có được chuyển đổi không?

- Thời gian, địa điểm bắn pháo hoa Tết Nguyên đán 2025 Đồng Nai? Có tính thuế bảo vệ môi trường đối với pháo hoa không?

- Cà Mau bắn pháo hoa Tết Âm lịch 2025 ở đâu, mấy giờ? Địa chỉ Cục Thuế Tỉnh Cà Mau ở đâu?

- Công ty chậm trả lương thì thuế TNCN được tính theo lịch trả lương cố định hay theo ngày thực trả?

- Hộ kinh doanh có phải đối tượng được miễn thuế môn bài không?