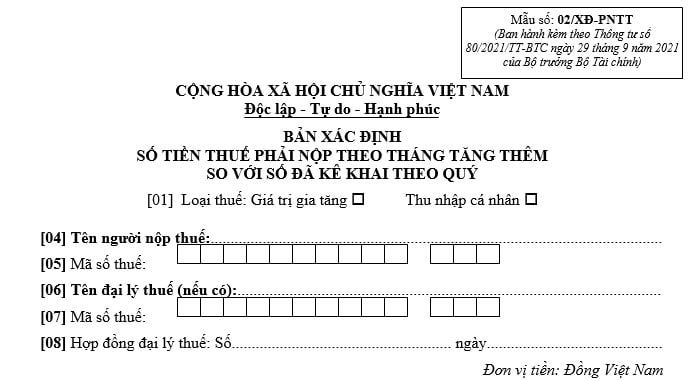

Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là mẫu nào?

Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là mẫu nào?

Mẫu Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là Mẫu số 02/XĐ-PNTT ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Tải về Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý

Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là mẫu nào? (Hình từ Internet)

Cách viết bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý?

Cách viết bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý được quy định tại Mẫu số 02/XĐ-PNTT ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

- Chỉ tiêu “1. Nghĩa vụ thuế đã kê khai theo quý đối với hồ sơ khai thuế mẫu số: ...” dùng để khai mẫu số của hồ sơ khai thuế có liên quan (ví dụ: 01/GTGT Hoạt động sản xuất kinh doanh thông thường; 01/XSBHĐC;…).

- Cột chỉ tiêu “Mã giao dịch điện tử của hồ sơ khai thuế” dùng để khai mã hồ sơ khai thuế điện tử do cơ quan thuế cấp tại Thông báo về việc chấp nhận <chứng từ điện tử> mẫu số 01-2/TB-TĐT (ban hành kèm theo Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế) lần nộp hồ sơ sau cùng.

+ Trường hợp người nộp thuế đã nộp hồ sơ khai thuế kỳ tính thuế quý bằng giấy hoặc bằng mã vạch đến cơ quan thuế thì phải ghi rõ lần thứ của hồ sơ và ngày cơ quan thuế tiếp nhận hồ sơ đối với lần nộp hồ sơ cuối cùng (ví dụ: Bổ sung lần thứ 01 ngày 10/05/2021; Lần đầu ngày 30/06/2021;…).

- Người nộp thuế tự tính "2. Nghĩa vụ thuế xác định lại theo tháng" và cộng từng quý, tổng các quý; trong đó số liệu tại cột chỉ tiêu [15] của từng quý bằng số liệu của quý tương ứng tại chỉ tiêu [14] trừ đi số liệu của quý tương ứng tại cột chỉ tiêu [09]. Đồng thời, người nộp thuế tự xác định và chịu trách nhiệm về số thuế phải nộp phân bổ tăng thêm nộp cho các địa phương có liên quan (nếu có).

Thuế TNCN nào thuộc diện khai theo quý?

Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý được quy định tại khoản 2 Điều 8 Nghị định 126/2020/NĐ-CP như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

2. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo quý, bao gồm:

a) Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài.

b) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

c) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

d) Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân mà tổ chức, cá nhân đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thay cho cá nhân theo quý, trừ trường hợp quy định tại điểm g khoản 4 Điều này.

đ) Khoản phụ thu khi giá dầu thô biến động tăng (trừ hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1).

...

Theo đó, thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý;

Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

- Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý là mẫu nào?

- Chậm nộp phạt vi phạm giao thông sẽ bị tính lãi 0,05%/ngày? Lãi chậm nộp phạt vi phạm giao thông có bằng lãi chậm nộp phạt thuế?

- Tỷ giá giao dịch thực tế có phải là tỷ giá hối đoái sử dụng trong kế toán không?

- Cách tra cứu doanh nghiệp giải thể trên website Mã số thuế Thư Viện Pháp Luật?

- Cách viết tờ khai lệ phí trước bạ cho tàu thuyền, tàu biển và tài sản khác trừ nhà, đất?

- Mức phạt lỗi không bật đèn xi nhan khi rẽ đối với xe máy theo Nghị định 168 là bao nhiêu?

- Chu kỳ đăng kiểm xe ô tô năm 2025? Phí đăng kiểm xe ô tô là bao nhiêu?

- Vạch kẻ đường hình con thoi mang y nghĩa gì? Không tuân thủ vạch kẻ đường hình con thoi bị phạt bao nhiêu tiền?

- Thuế môn bài 2025 có bao nhiêu mã tiểu mục?

- Người lao động có thu nhập mức lương 7 triệu đồng có phải nộp thuế thu nhập cá nhân không?