Toàn văn Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn?

Toàn văn Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn?

Ủy ban Thường vụ Quốc hội vừa ban hành Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn.

Xem toàn văn Nghị quyết 60 2024 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn: Tải về

Theo đó, tại Điều 1 Nghị quyết 60/2024/UBTVQH15 quy định mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn như sau:

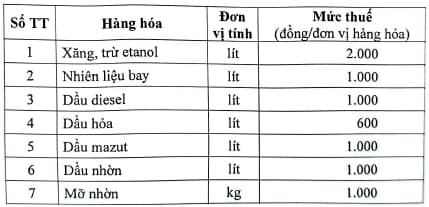

- Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2025 đến hết ngày 31 tháng 12 năm 2025 được quy định như sau:

- Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2026 được thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội về Biểu thuể bảo vệ môi trường.

Lưu ý:

- Nghị quyết 60/2024/UBTVQH15 có hiệu lực thi hành từ ngày 01/01/2025.

- Không áp dụng mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn quy định tại Mục I khoản 1 Điều 1 của Nghị quyết 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội từ ngày 01 tháng 01 năm 2025 đến hết ngày 31 tháng 12 năm 2025.

Toàn văn Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn? (Hình từ Internet)

Ai là người nộp thuế bảo vệ môi trường?

Theo Điều 3 Thông tư 152/2011/TT-BTC hướng dẫn Nghị định 67/2011/NĐ-CP hướng dẫn Luật thuế Bảo vệ môi trường do Bộ Tài chính ban hành đã quy định về người nộp thuế bảo vệ môi trường như sau:

Người nộp thuế

1. Người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế quy định tại Điều 1 của Thông tư này.

2. Người nộp thuế bảo vệ môi trường trong một số trường hợp cụ thể được quy định như sau:

2.1. Người nhận uỷ thác nhập khẩu hàng hoá là người nộp thuế bảo vệ môi trường, không phân biệt hình thức nhận uỷ thác nhập khẩu và xuất giao trả hàng cho người uỷ thác hay nhận uỷ thác nhập khẩu.

2.2. Tổ chức, hộ gia đình và cá nhân sản xuất, nhận gia công đồng thời nhận uỷ thác bán hàng hoá vào thị trường Việt Nam là người nộp thuế bảo vệ môi trường. Trường hợp tổ chức, hộ gia đình, cá nhân nhận gia công nhưng không nhận uỷ thác bán hàng thì tổ chức, hộ gia đình, cá nhân giao gia công là người nộp thuế bảo vệ môi trường khi xuất, bán hàng hoá tại Việt Nam.

2.3. Trường hợp tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua than khai thác nhỏ, lẻ mà không xuất trình được chứng từ chứng minh hàng hóa đã được nộp thuế bảo vệ môi trường thì tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua là người nộp thuế.

Như vậy, người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường.

Đồng thời, người nộp thuế bảo vệ môi trường trong một số trường hợp cụ thể:

- Người nhận uỷ thác nhập khẩu hàng hoá là người nộp thuế bảo vệ môi trường, không phân biệt hình thức nhận uỷ thác nhập khẩu và xuất giao trả hàng cho người uỷ thác hay nhận uỷ thác nhập khẩu.

-Tổ chức, hộ gia đình và cá nhân sản xuất, nhận gia công đồng thời nhận uỷ thác bán hàng hoá vào thị trường Việt Nam là người nộp thuế bảo vệ môi trường.

Trường hợp tổ chức, hộ gia đình, cá nhân nhận gia công nhưng không nhận uỷ thác bán hàng thì tổ chức, hộ gia đình, cá nhân giao gia công là người nộp thuế bảo vệ môi trường khi xuất, bán hàng hoá tại Việt Nam.

- Trường hợp tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua than khai thác nhỏ, lẻ mà không xuất trình được chứng từ chứng minh hàng hóa đã được nộp thuế bảo vệ môi trường thì tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua là người nộp thuế.

Xem toàn văn Nghị quyết 60/2024/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng dầu mỡ nhờn: Tải về

.jpg)

.jpg)

%20(1).jpg)

- Giải quyết thủ tục đăng ký thuế theo quy trình dự phòng từ ngày 06/02/2025 trong trường hợp nào?

- Mã chương 151 là gì? Tổ chức nào nộp thuế hạch toán vào mã chương 151?

- Nguyên tắc kế toán Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp theo Thông tư 200?

- Ngày vía Thần Tài 2025 là ngày nào? Nhận quà tặng là vàng vào ngày vía thần tài có đóng thuế TNCN không?

- Hướng dẫn tính doanh thu tính thuế cho thuê tài sản của cá nhân năm 2025 như thế nào theo TT40?

- Nguyên tắc kế toán tài khoản 155 theo Thông tư 200? Kết cấu và nội dung phản ánh của tài khoản kế toán 155?

- Công ty thực hiện quyết toán thuế thu nhập cá nhân năm 2025 cho người lao động chậm nhất là ngày nào?

- Thời hạn nộp thuế bảo vệ môi trường 2025 là khi nào?

- Nghị định giảm thuế GTGT đang áp dụng 2025 là Nghị định nào?

- Tài khoản 156 theo Thông tư 200 có bao nhiêu tài khoản cấp 2?