Tờ khai quyết toán thuế tài nguyên chuẩn Thông tư 80? Lưu ý khi viết tờ khai quyết toán thuế tài nguyên?

Tờ khai quyết toán thuế tài nguyên theo Thông tư 80?

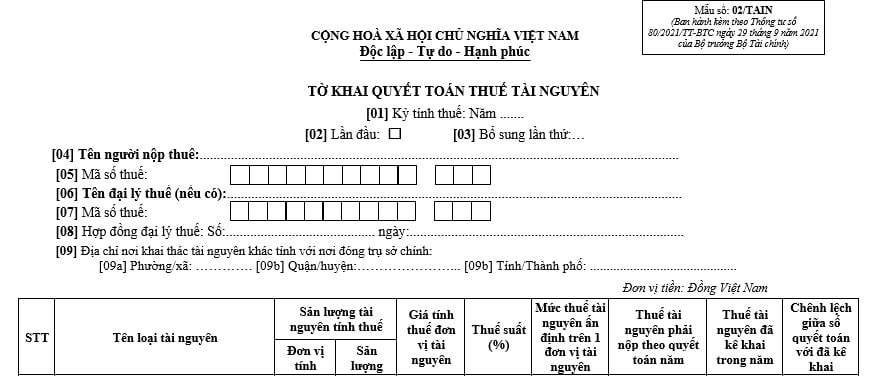

Tờ khai quyết toán thuế tài nguyên là Mẫu 02/TAIN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Tờ khai quyết toán thuế tài nguyên

Tờ khai quyết toán thuế tài nguyên chuẩn Thông tư 80? Hướng dẫn cách viết tờ khai? (Hình từ Internet)

Lưu ý khi viết tờ khai quyết toán thuế tài nguyên?

Dưới đây là một số lưu ý khi viết Mẫu 02/TAIN tờ khai quyết toán thuế tài nguyên theo Thông tư 80 như sau:

- Đối với tài nguyên khai thác được ấn định số thuế tài nguyên phải nộp trên 1 đơn vị sản lượng tài nguyên thì thuế tài nguyên phải nộp theo quyết toán năm tại chỉ tiêu (8)= (4) x (7).

- Các chỉ tiêu tại cột (2), cột (3) Tên loại Tài nguyên và đơn vị tính phải đảm bảo theo đúng quy định về khung giá tính thuế tài nguyên do Bộ Tài chính quy định; Bảng giá tính thuế tài nguyên do Ủy ban nhân dân tỉnh, thành phố ban hành.

- Chỉ tiêu tại cột (9) “Thuế tài nguyên đã kê khai trong năm”: tổng hợp từ số liệu tại cột (8) của các tờ khai tài nguyên mẫu số 01/TAIN của các tháng trong năm tính thuế đã nộp cho cơ quan thuế.

- Chỉ tiêu [09]: kê khai thông tin địa bàn nơi NNT có hoạt động khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính theo quy định tại điểm g khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Trường hợp người nộp thuế có hoạt động khai thác tài nguyên trên nhiều huyện thì thực hiện khai vào chỉ tiêu này như sau:

+ Nếu Cục Thuế là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện nơi có phát sinh hoạt động khai thác tài nguyên.

+ Nếu Chi cục Thuế khu vực là cơ quan thuế quản lý thu, người nộp thuế khai 01 huyện đại diện thuộc Chi cục Thuế khu vực nơi có phát sinh hoạt động khai thác tài nguyên.

Trường hợp người nộp thuế có văn bản giao cho đơn vị phụ thuộc trên địa bàn có hoạt động khai thác tài nguyên khác tỉnh với nơi đóng trụ sở chính trực tiếp kê khai, nộp thuế tài nguyên thì không phải khai vào chỉ tiêu này.

Lưu ý:

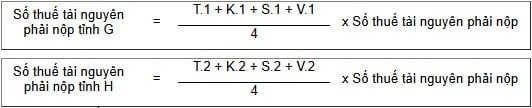

Phương pháp phân bổ thuế tài nguyên được quy định tại khoản 2 Điều 15 Thông tư 80/2021/TT-BTC, cụ thể như sau:

(1) Căn cứ để phân bổ số thuế tài nguyên phải nộp cho từng tỉnh:

- Diện tích của lòng hồ thuỷ điện là t, diện tích lòng hồ thủy điện tại tỉnh G là t.1, diện tích lòng hồ thủy điện tại tỉnh H là t.2.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh G là T.1 = t.1/t x 100.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh H là T.2 = t.2/t x 100.

- Kinh phí đền bù giải phóng mặt bằng, di dân tái định cư là k; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là k.1; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là k.2.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là K.1 = k.1/k x 100.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là K.2 = k.2/k x 100.

- Số hộ dân phải di chuyển tái định cư là s, số hộ dân phải di chuyển tái định cư tại tỉnh G là s.1, số hộ dân phải di chuyển tái định cư tại tỉnh H là s.2.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh G là S.1 = s.1/s x 100.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh H là S.2 = s.2/s x 100.

- Giá trị đền bù thiệt hại vật chất vùng lòng hồ là v, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là v.1, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là v.2.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là V.1 = v.1/v x 100.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là V.2 = v.2/v x 100.

(2) Công thức tính:

- Người nghỉ hưu trước tuổi theo Nghị định 178 được hưởng chính sách gì? Trợ cấp hưu trí một lần cho thời gian nghỉ sớm có bị trừ thuế TNCN?

- Hóa đơn thay thế có sai sót thì hóa đơn thay thế tiếp theo thay thế cho hóa đơn nào?

- Phó giám đốc có được kiêm chức vụ kế toán trưởng không?

- Kiểm soát nội bộ kế toán thuế xuất nhập khẩu là gì? Nội dung công tác kiểm soát nội bộ kế toán thuế xuất nhập khẩu?

- Cách tính tuổi Kim Lâu 2025? Tuổi nghỉ hưu 2025 là bao nhiêu? Cha mẹ đã nghỉ hưu đáp ứng điều kiện gì mới được làm người phụ thuộc?

- Danh sách liên hệ chi cục thuế các quận tại TPHCM?

- Tờ khai quyết toán thuế tài nguyên chuẩn Thông tư 80? Lưu ý khi viết tờ khai quyết toán thuế tài nguyên?

- Dự báo thời tiết Hà Nội 16 ngày tới? Tết Âm lịch 2025 cán bộ, công chức Hà Nội được nghỉ mấy ngày?

- Chuyển địa điểm kinh doanh có nộp lại tờ khai thuế môn bài 2025 không? Khi nào hết hạn nộp thuế môn bài 2025?

- Mẫu hợp đồng lao động mới nhất năm 2025?