Tiêu chuẩn diện tích sử dụng tối thiểu nhà ở xã hội là nhà chung cư là bao nhiêu?

Tiêu chuẩn diện tích sử dụng tối thiểu nhà ở xã hội là nhà chung cư là bao nhiêu?

Căn cứ vào khoản 1 Điều 27 Nghị định 100/2024/NĐ-CP quy định trường hợp nhà ở xã hội là nhà chung cư được đầu tư xây dựng theo dự án thì phải đảm bảo các yêu cầu sau:

Loại nhà và tiêu chuẩn diện tích nhà ở xã hội được đầu tư xây dựng theo dự án

1. Trường hợp nhà ở xã hội là nhà chung cư được đầu tư xây dựng theo dự án thì phải đảm bảo các yêu cầu sau:

a) Phải được thiết kế, xây dựng khép kín, tuân thủ quy chuẩn kỹ thuật quốc gia, phù hợp tiêu chuẩn áp dụng theo quy định của pháp luật;

b) Tiêu chuẩn diện tích sử dụng mỗi căn hộ tối thiểu là 25 m2, tối đa là 70 m2;

c) Được điều chỉnh tăng tiêu chuẩn diện tích sử dụng căn hộ tối đa, nhưng mức tăng không quá 10% so với diện tích sử dụng căn hộ tối đa là 70 m2 và bảo đảm tỷ lệ số căn hộ trong dự án đầu tư xây dựng nhà ở xã hội có diện tích sử dụng trên 70 m2 không quá 10% tổng số căn hộ nhà ở xã hội trong dự án.

Như vậy, tiêu chuẩn diện tích sử dụng tối thiểu nhà ở xã hội là nhà chung cư là 25m2.

Tiêu chuẩn diện tích sử dụng tối thiểu nhà ở xã hội là nhà chung cư là bao nhiêu? (Hình từ Internet)

Phương pháp xác định giá thuê nhà ở xã hội do Nhà nước đầu tư xây dựng bằng vốn đầu tư công thực hiện được xác định theo công thức nào?

Căn cứ vào khoản 2 Điều 31 Nghị định 100/2024/NĐ-CP quy định giá thuê nhà ở xã hội do Nhà nước đầu tư xây dựng bằng vốn đầu tư công hoặc bằng nguồn tài chính công đoàn thực hiện theo quy định sau:

- Giá thuê mua nhà ở xã hội được xác định trên cơ sở tính đủ chi phí quy định tại khoản 2 Điều 86 Luật Nhà ở 2023 và không tính các ưu đãi quy định tại khoản 1 Điều 85 Luật Nhà ở 2023

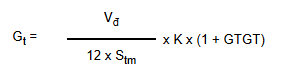

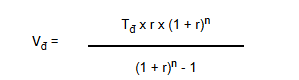

- Phương pháp xác định giá thuê mua nhà ở xã hội được xác định theo công thức sau:

Trong đó:

+ Gt: là giá thuê mua 01 m2 sử dụng nhà ở trong 01 tháng (đồng/m2/tháng).

+ Vđ: là tổng chi phí đầu tư xây dựng không bao gồm thuế giá trị gia tăng để thực hiện đầu tư xây dựng công trình nhà ở xã hội (bao gồm cả các chi phí được phân bổ cho công trình nhà ở xã hội) theo quy định của pháp luật về quản lý đầu tư xây dựng công trình, được phân bổ hàng năm cho diện tích sử dụng nhà ở cho thuê mua theo nguyên tắc bảo toàn vốn. Khi xác định Vđ thì phải giảm trừ chi phí đã thanh toán lần đầu theo thỏa thuận trong Hợp đồng.

+ Tđ (đồng): là tổng chi phí đầu tư xây dựng phần diện tích nhà ở xã hội theo quy định tại khoản 2 Điều 22 của Nghị định này, được xác định căn cứ theo giá trị quyết toán vốn đầu tư được cơ quan nhà nước có thẩm quyền phê duyệt; trường hợp chưa phê duyệt quyết toán thì xác định căn cứ theo chi phí đầu tư xây dựng công trình được cơ quan nhà nước có thẩm quyền phê duyệt hoặc chi phí đầu tư xây dựng theo kết quả đấu thầu thực tế (nếu có).

+ r (%/năm): là lãi suất bảo toàn vốn đầu tư (tính theo năm) do người quyết định đầu tư quyết định.

+ n: là số năm thu hồi vốn đầu tư của dự án do người quyết định đầu tư quyết định nhưng tối thiểu 05 năm.

+ Stm: là diện tích sử dụng nhà ở cho thuê mua.

+ K: là hệ số tầng điều chỉnh giá thuê mua đối với căn hộ được xác định theo nguyên tắc bình quân gia quyền và bảo đảm bình quân gia quyền theo diện tích nhà ở các tầng của một khối nhà bằng 1.

+ GTGT: thuế giá trị gia tăng xác định theo quy định của pháp luật về thuế.

+ Số 12: là số tháng tính trong 01 năm.

- Việc xác định giá thuê mua được thực hiện cho toàn bộ dự án hoặc cho từng giai đoạn phân kỳ đầu tư (nếu có) phù hợp với chủ trương đầu tư của dự án.

Chuyển nhượng nhà ở xã hội có chịu thuế thu nhập cá nhân?

Căn cứ khoản 5 Điều 3 Luật Thuế thu nhập cá nhân 2007 thì thu nhập từ việc chuyển nhượng bất động sản là diện tích sử dụng tối thiểu nhà ở xã hội khoản thu nhập chịu thuế thu nhập cá nhân.

Theo quy định tại Điều 22 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 12 Điều 2 Nghị định 12/2015/NĐ-CP, thuế TNCN đối với thu nhập từ việc chuyển nhượng bất động sản của cá nhân cư trú là 2% giá chuyển nhượng.

Theo đó, mức thuế TNCN người bán nhà ở xã hội phải đóng được tính bằng công thức sau:

Thuế thu nhập cá nhân = Giá chuyển nhượng nhà ở xã hội x Thuế suất 2%

Lưu ý: Trừ các trường hợp được miễn thuế TNCN

- Cá nhân sở hữu du thuyền phải đóng lệ phí trước bạ khi nào? Mức thu lệ phí trước bạ là bao nhiêu?

- Bảng giá tính thuế tài nguyên năm 2025 tỉnh Nam Định theo Quyết định 02/2025/QĐ-UBND?

- Trụ sở chính 35 Bảo hiểm xã hội khu vực từ ngày 01/3/2025 đặt ở đâu?

- Cấp lại căn cước ở đâu sau khi bỏ công an cấp huyện? Phí cấp đổi thẻ căn cước khi đến độ tuổi bắt buộc là bao nhiêu?

- Mã ngành kinh doanh dạy thêm là gì? Hộ kinh doanh dạy thêm có phải đóng lệ phí môn bài không?

- Sáp nhập đơn vị hành chính có phải đổi sổ đỏ không? Phí cấp đổi sổ đỏ bao nhiêu?

- Kết luận 127 bỏ Tòa án, Viện Kiểm sát cấp huyện phải không?

- Đã có Thông tư 12/2025/TT-BCA về sát hạch, cấp giấy phép lái xe, cấp, sử dụng GPLX quốc tế?

- Công văn 1017 Tổng cục Hải quan yêu cầu rà soát số liệu khi triển khai tổ chức bộ máy mới?

- Thủ tục đổi giấy phép lái xe mới nhất 2025? Hồ sơ đổi giấy phép lái xe năm 2025?