Quy chế tiền thưởng áp dụng đối với cán bộ, công chức, viên chức áp dụng theo mẫu nào? Thưởng theo thành tích công tác có nộp thuế TNCN không?

Mẫu quy chế tiền thưởng áp dụng đối với cán bộ, công chức, viên chức?

Căn cứ theo quy định tại Điều 4 Nghị định 73/2024/NĐ-CP quy định về chế độ tiền thưởng cụ thể như sau:

Chế độ tiền thưởng

1. Thực hiện chế độ tiền thưởng trên cơ sở thành tích công tác đột xuất và kết quả đánh giá, xếp loại mức độ hoàn thành nhiệm vụ hằng năm đối với các đối tượng quy định tại khoản 2 Điều 2 Nghị định này.

2. Chế độ tiền thưởng quy định tại khoản 1 Điều này được dùng để thưởng đột xuất theo thành tích công tác và thưởng định kỳ hằng năm theo kết quả đánh giá, xếp loại mức độ hoàn thành công việc của từng người hưởng lương trong cơ quan, đơn vị. Người đứng đầu đơn vị lực lượng vũ trang theo quy định của Bộ Quốc phòng, Bộ Công an; người đứng đầu cơ quan có thẩm quyền quản lý hoặc được phân cấp thẩm quyền quản lý cán bộ, công chức và người đứng đầu đơn vị sự nghiệp công lập có trách nhiệm xây dựng Quy chế cụ thể để thực hiện chế độ tiền thưởng áp dụng đối với các đối tượng trong danh sách trả lương của cơ quan, đơn vị; gửi cơ quan quản lý cấp trên trực tiếp để quản lý, kiểm tra và thực hiện công khai trong cơ quan, đơn vị.

...

Theo đó, chế độ tiền thưởng được thực hiện dựa trên cơ sở thành tích công tác đột xuất và kết quả đánh giá, xếp loại mức độ hoàn thành nhiệm vụ hằng năm đối với các đối tượng được quy định tại khoản 2 Điều 2 Nghị định 73/2024/NĐ-CP.

Bên cạnh đó, chế độ tiền thưởng được dùng để thưởng đột xuất theo thành tích công tác và thưởng định kỳ hằng năm theo kết quả đánh giá, xếp loại mức độ hoàn thành công việc của từng người hưởng lương trong cơ quan, đơn vị

Ngoài ra, người đứng đầu cơ quan có thẩm quyền quản lý hoặc được phân cấp thẩm quyền quản lý cán bộ, công chức và người đứng đầu đơn vị sự nghiệp công lập có trách nhiệm xây dựng Quy chế cụ thể để thực hiện chế độ tiền thưởng áp dụng đối với các đối tượng trong danh sách trả lương của cơ quan, đơn vị

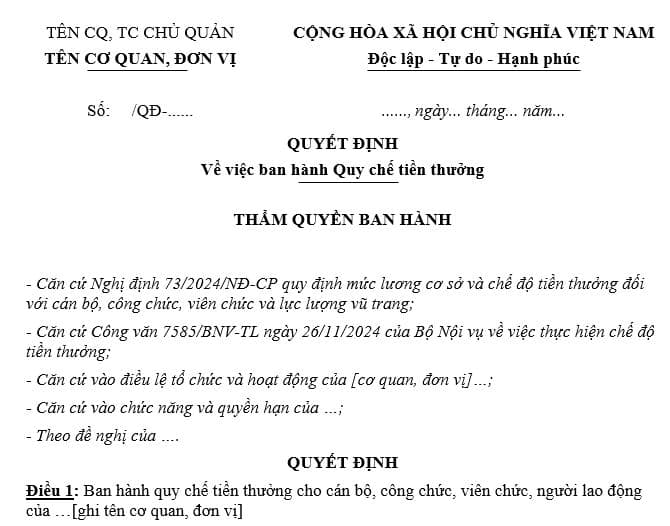

Như vậy, có thể tham khảo Mẫu quy chế tiền thưởng đối với cán bộ, công chức, viên chức theo mẫu dưới đây:

Ngoài ra, quy chế tiền thưởng của cơ quan, đơn vị phải bao gồm những nội dung được quy định tại khoản 3 Điều 4 Nghị định 73/2024/NĐ-CP bao gồm:

(1) Phạm vi và đối tượng áp dụng;

(2) Tiêu chí thưởng theo thành tích công tác đột xuất và theo kết quả đánh giá, xếp loại mức độ hoàn thành nhiệm vụ hằng năm của người hưởng lương trong cơ quan, đơn vị;

(3) Mức tiền thưởng cụ thể đối với từng trường hợp, không nhất thiết phải gắn với mức lương theo hệ số lương của từng người;

(4) Quy trình, thủ tục xét thưởng;

(5) Các quy định khác theo yêu cầu quản lý của cơ quan, đơn vị (nếu cần thiết).

Quy chế tiền thưởng áp dụng đối với cán bộ, công chức, viên chức áp dụng theo mẫu nào? Thưởng theo thành tích công tác có nộp thuế TNCN không? (Hình từ internet)

Cán bộ, công chức, viên chức nhận thưởng theo thành tích công tác có nộp thuế TNCN không?

Căn cứ theo quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập chịu thuế TNCN như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

e.1) Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng, cụ thể:

e.1.1) Tiền thưởng kèm theo các danh hiệu thi đua như Chiến sĩ thi đua toàn quốc; Chiến sĩ thi đua cấp Bộ, ngành, đoàn thể Trung ương, tỉnh, thành phố trực thuộc Trung ương; Chiến sĩ thi đua cơ sở, Lao động tiên tiến, Chiến sỹ tiên tiến.

e.1.2) Tiền thưởng kèm theo các hình thức khen thưởng.

e.1.3) Tiền thưởng kèm theo các danh hiệu do Nhà nước phong tặng.

e.1.4) Tiền thưởng kèm theo các giải thưởng do các Hội, tổ chức thuộc các Tổ chức chính trị, Tổ chức chính trị - xã hội, Tổ chức xã hội, Tổ chức xã hội - nghề nghiệp của Trung ương và địa phương trao tặng phù hợp với điều lệ của tổ chức đó và phù hợp với quy định của Luật Thi đua, Khen thưởng.

e.1.5) Tiền thưởng kèm theo giải thưởng Hồ Chí Minh, giải thưởng Nhà nước.

e.1.6) Tiền thưởng kèm theo Kỷ niệm chương, Huy hiệu.

e.1.7) Tiền thưởng kèm theo Bằng khen, Giấy khen.

Thẩm quyền ra quyết định khen thưởng, mức tiền thưởng kèm theo các danh hiệu thi đua, hình thức khen thưởng nêu trên phải phù hợp với quy định của Luật Thi đua khen thưởng.

e.2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận.

e.3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận.

e.4) Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền.

...

Theo đó, tiền thưởng bao gồm các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán đều là khoản thu nhập từ tiền thưởng là thu nhập chịu thuế TNCN

Ngoại trừ các khoản tiền thưởng như sau thì không thuộc vào thu nhập chịu thuế TNCN gồm:

(1) Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua, khen thưởng

(2) Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận

(3) Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan Nhà nước có thẩm quyền công nhận

(4) Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan Nhà nước có thẩm quyền

Như vậy, cán bộ, công chức, viên chức nhận thưởng theo thành tích công tác vẫn phải nộp thuế TNCN do khoản tiền thưởng theo thành tích công tác không thuộc vào 1 trong 4 khoản thu nhập từ tiền thưởng không chịu thuế TNCN.

- Quy chế tiền thưởng áp dụng đối với cán bộ, công chức, viên chức áp dụng theo mẫu nào? Thưởng theo thành tích công tác có nộp thuế TNCN không?

- Kiểm toán nhà nước được tổ chức như thế nào? Văn phòng Kiểm toán gồm những Phòng Ban nào?

- Mức xử phạt về hành vi vi phạm lập báo cáo tài chính thiếu chữ ký của người lập là bao nhiêu?

- Ai được nhập quốc tịch Việt Nam mà không phải thôi quốc tịch nước ngoài? Trường hợp nào được miễn lệ phí xin nhập quốc tịch?

- Thu nhập từ chuyển nhượng chứng khoán là khoản thu nhập chịu thuế TNCN đúng không?

- Sàn giao dịch thương mại điện tử là gì? Giá sản phẩm trên sàn thương mại điện tử có bao gồm thuế chưa?

- Nghị định 160/2024/NĐ-CP về hoạt động đào tạo và sát hạch lái xe từ 01/01/2025? Mức thu phí thi sát hạch lái xe mới nhất?

- Hiện hành, mức thu phí đường bộ đối với xe tải là bao nhiêu? Xe nào không phải chịu phí đường bộ theo quy định?

- Bắn pháo hoa Tết âm lịch 2025 Hà Nội ở đâu, mấy giờ? Thuế suất thuế nhập khẩu thông thường đối với pháo hoa?

- Địa điểm bắn pháo hoa tết dương lịch 2025 tỉnh Bình Thuận? Bắn pháo hoa mấy giờ?