Mẫu thông báo về việc người nộp thuế chuyển địa điểm theo Thông tư 86 là mẫu nào?

Mẫu thông báo về việc người nộp thuế chuyển địa điểm theo Thông tư 86 là mẫu nào?

Căn cứ theo quy định tại khoản 2 Điều 26 Thông tư 86/2024/TT-BTC quy định về xử lý hồ sơ thay đổi thông tin đăng ký thuế cụ thể như sau:

Xử lý hồ sơ thay đổi thông tin đăng ký thuế và trả kết quả

...

2. Hộ kinh doanh, hộ gia đình, cá nhân kinh doanh thay đổi thông tin đăng ký thuế theo quy định tại khoản 2, khoản 3 Điều 25 Thông tư này

a) Tại cơ quan thuế nơi chuyển đi:

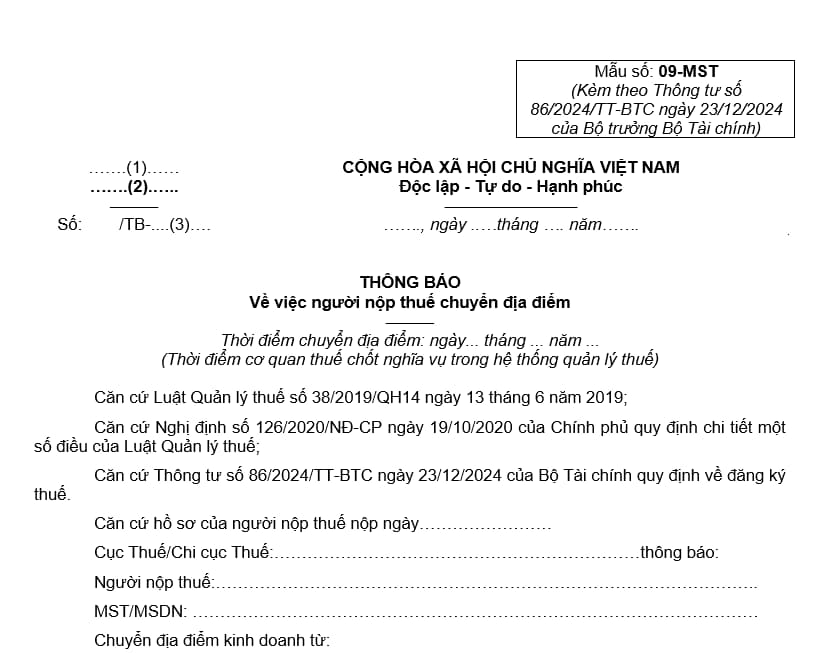

Trong thời hạn 05 (năm) ngày làm việc kể từ ngày ký quyết định xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ không thuộc diện phải kiểm tra tại trụ sở người nộp thuế), đồng thời người nộp thuế đã hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi theo quy định tại khoản 3 Điều 6 Nghị định số 126/2020/NĐ-CP, cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này gửi cho người nộp thuế và cơ quan thuế nơi người nộp thuế chuyển đến.

Quá thời hạn nêu trên, trường hợp người nộp thuế chưa hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi thi thời hạn cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này được xác định lại là 03 (ba) ngày làm việc kể từ ngày người nộp thuế hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi.

Việc xác định người nộp thuế thuộc diện phải kiểm tra tại trụ sở người nộp thuế thực hiện theo quy định của pháp luật về quản lý thuế.

...

Theo đó, đối với trường hợp hộ kinh doanh, hộ gia đình, cá nhân kinh doanh thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp theo quy định tại khoản 2, khoản 3 Điều 25 Thông tư 86/2024/TT-BTC thì thời hạn xử lý hồ sơ thay đổi thông tin đăng ký thuế được xác định như sau:

- Trong 05 ngày làm việc kể từ ngày ký quyết định xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế)

- Trong 07 ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ không thuộc diện phải kiểm tra tại trụ sở người nộp thuế)

Đồng thời, trong thời hạn 07 ngày nêu trên mà người nộp thuế đã hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi thì cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC gửi cho người nộp thuế và cơ quan thuế nơi người nộp thuế chuyển đến.

Như vậy, mẫu Thông báo về việc người nộp thuế chuyển địa điểm áp dụng theo mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

Tải về Mẫu số 09-MST, mẫu Thông báo về việc người nộp thuế chuyển địa điểm

Mẫu thông báo về việc người nộp thuế chuyển địa điểm theo Thông tư 86 là mẫu nào? (Hình từ Internet)

Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp thì nộp hồ sơ tại đâu theo Thông tư 86?

Căn cứ theo quy định tại khoản 2, 3 Điều 25 Thông tư 86/2024/TT-BTC quy định về địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

Theo đó, khi tiến hành thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác, hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thì địa điểm nộp hồ sơ tại cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi) áp dụng 02 đối tượng gồm:

(1) Đối với hộ kinh doanh đăng ký thuế theo cơ chế một cửa liên thông

(2) Đối với Hộ gia đình, cá nhân kinh doanh quy định tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC.

Như vậy, khi thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp thì nộp hồ sơ tại cơ quan thuế nơi chuyển đi theo quy định Thông tư 86/2024/TT-BTC.

Lưu ý: Thông tư 86/2024/TT-BTC có hiệu lực từ ngày 06/02/2025.

.jpg)

- Tổng hợp những xe ưu tiên theo quy định pháp luật hiện nay? Xe ưu tiên nào không bị hạn chế tốc độ?

- Doanh nghiệp kinh doanh dịch vụ kế toán phải thông báo nội dung thay đổi cho Bộ Tài chính trong thời hạn bao nhiêu ngày?

- Đội Quản lý nợ và Cưỡng chế nợ thuế của Chi cục Thuế có được xử phạt vi phạm đối với người nộp thuế chậm nộp hồ sơ khai thuế không?

- Mã chương 756 là gì? Chính sách thuế phí lệ phí đối với hợp tác xã được quy định như thế nào?

- Kết luận 126-KL/TW 2025 nghiên cứu bỏ Tòa án Viện kiểm sát cấp huyện? Quy định về mức thu án phí, lệ phí tòa án mới nhất?

- Toàn văn Nghị quyết 70/2025/UBTVQH15 phân bổ vốn đầu tư công từ NSNN 2026-2030 như thế nào?

- Thủ tục đăng ký dự thi tốt nghiệp trung học phổ thông năm 2025?

- Toàn văn Nghị quyết 177/2025/QH15 về số lượng thành viên Chính phủ? Nhiệm vụ, quyền hạn của Chính phủ trong quản lý NSNN?

- Cần bao nhiêu người để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế?

- Toàn văn Nghị quyết 176/2025/QH15 cơ cấu tổ chức của Chính phủ? Tổng cục Thuế thuộc Bộ Tài chính thực hiện chức năng gì?