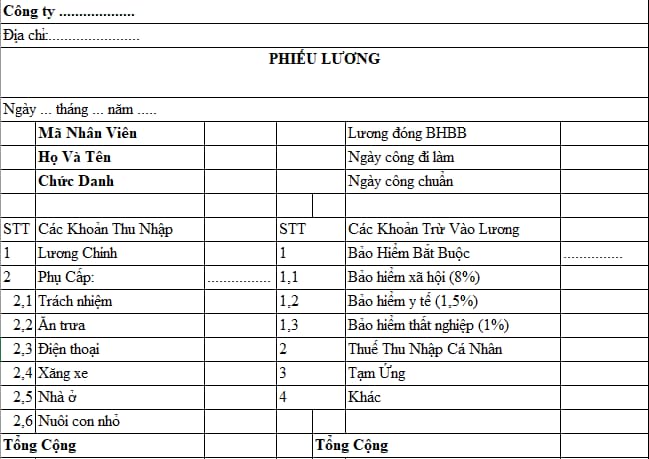

Mẫu phiếu lương Excel mới nhất 2025? Khoản thu nhập nào từ tiền lương phải chịu thuế TNCN?

Tải Mẫu phiếu lương Excel mới nhất 2025?

Theo Điều 95 Bộ luật Lao động 2019 quy định như sau:

Trả lương

1. Người sử dụng lao động trả lương cho người lao động căn cứ vào tiền lương đã thỏa thuận, năng suất lao động và chất lượng thực hiện công việc.

2. Tiền lương ghi trong hợp đồng lao động và tiền lương trả cho người lao động bằng tiền Đồng Việt Nam, trường hợp người lao động là người nước ngoài tại Việt Nam thì có thể bằng ngoại tệ.

3. Mỗi lần trả lương, người sử dụng lao động phải thông báo bảng kê trả lương cho người lao động, trong đó ghi rõ tiền lương, tiền lương làm thêm giờ, tiền lương làm việc vào ban đêm, nội dung và số tiền bị khấu trừ (nếu có).

Như vậy, mỗi lần trả lương cho người lao động thì người sử dụng lao động phải thông báo bảng kê trả lương hay còn gọi là phiếu lương cho người lao động.

Hiện nay pháp luật không quy định cụ thể Mẫu phiếu lương, tuy nhiên trên phiếu lương phải có các nội dung như tiền lương, tiền lương làm thêm giờ, tiền lương làm việc vào ban đêm, nội dung và số tiền bị khấu trừ nếu có.

Có thể tham khảo Mẫu phiếu lương Excel mới nhất 2025 sau đây:

Tải về Mẫu phiếu lương Excel mới nhất 2025

Không thông báo phiếu lương cho người lao động bị phạt bao nhiêu tiền?

Theo khoản 1 Điều 17 Nghị định 12/2022/NĐ-CP quy định về việc xử phạt đối với hành vi vi phạm quy định về tiền lương như sau:

Vi phạm quy định về tiền lương

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với người sử dụng lao động có một trong các hành vi sau đây:

a) Không công bố công khai tại nơi làm việc trước khi thực hiện: thang lương, bảng lương; mức lao động; quy chế thưởng;

b) Không xây dựng thang lương, bảng lương hoặc định mức lao động; không áp dụng thử mức lao động trước khi ban hành chính thức;

c) Không tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở khi xây dựng thang lương, bảng lương; định mức lao động; quy chế thưởng;

d) Không thông báo bảng kê trả lương hoặc có thông báo bảng kê trả lương cho người lao động nhưng không đúng theo quy định;

đ) Không trả lương bình đẳng hoặc phân biệt giới tính đối với người lao động làm công việc có giá trị như nhau.

...

Đồng thời, khoản 1 Điều 6 Nghị định 12/2022/NĐ-CP quy định:

Mức phạt tiền, thẩm quyền xử phạt và nguyên tắc áp dụng đối với hành vi vi phạm hành chính nhiều lần

1. Mức phạt tiền quy định đối với các hành vi vi phạm quy định tại Chương II, Chương III và Chương IV Nghị định này là mức phạt đối với cá nhân, trừ trường hợp quy định tại khoản 1, 2, 3, 5 Điều 7; khoản 3, 4, 6 Điều 13; khoản 2 Điều 25; khoản 1 Điều 26; khoản 1, 5, 6, 7 Điều 27; khoản 8 Điều 39; khoản 5 Điều 41; khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 Điều 42; khoản 1, 2, 3, 4, 5, 6, 7, 8 Điều 43; khoản 1, 2, 3, 4, 5, 6 Điều 45; khoản 3 Điều 46 Nghị định này. Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

...

Như vậy, không thông báo phiếu lương cho người lao động sẽ bị phạt tiền từ 5 - 10 triệu đồng đối với cá nhân, 10 - 20 triệu đồng đối với tổ chức.

Mẫu phiếu lương Excel mới nhất 2025? Khoản thu nhập nào từ tiền lương phải chịu thuế TNCN? (Hình từ Internet)

Khoản thu nhập nào từ tiền lương phải chịu thuế TNCN?

Theo khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 quy định như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế quy định tại Điều 4 của Luật này:

...

2. Thu nhập từ tiền lương, tiền công, bao gồm:

2. Thu nhập từ tiền lương, tiền công, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

b) Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

...

Như vậy, tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công, các khoản phụ cấp, trợ cấp là các khoản thu nhập từ tiền lương, tiền công chịu thuế TNCN (ngoại trừ các khoản phụ cấp, trợ cấp được loại trừ).

- Xe cơ giới nước ngoài tham gia giao thông tại Việt Nam quy định như thế nào?

- Khoản chi từ Quỹ phát triển khoa học và công nghệ của doanh nghiệp có được khấu trừ thuế TNDN?

- Có được sử dụng tạm thời lòng đường để tổ chức đám cưới không?

- Thuế tiêu thụ đặc biệt thuộc loại khai thuế nào? Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là bao lâu?

- Điều kiện để hồ sơ quyết toán thuế TNCN có đề nghị hoàn trả được xử lý theo quy trình tự động?

- Lương tối thiểu vùng Tỉnh Kiên Giang năm 2025 là bao nhiêu?

- Tài khoản 1364 của Bảo hiểm tiền gửi Việt Nam là tài khoản gì?

- Người nước ngoài có được điều khiển phương tiện tham gia giao thông tại Việt Nam không?

- Thời hạn áp dụng thuế tự vệ có thể được gia hạn hay không? Việc áp dụng thuế tự vệ được thực hiện thế nào?

- Quy định mới về sử dụng ngân quỹ nhà nước tạm thời nhàn rỗi từ 10/3/2025?