Không phải nộp tờ khai thuế TNCN khi không phát sinh khấu trừ thuế TNCN đúng không?

Không phải nộp tờ khai thuế TNCN khi không phát sinh khấu trừ thuế TNCN đúng không?

Căn cứ theo quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP cụ thể các trường hợp người nộp thuế không phải nộp hồ sơ khai thuế như sau:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

...

Theo đó, từ quy định nêu trên thì người nộp thuế không phải thực hiện việc nộp tờ khai thuế khi thuộc vào một trong những trường hợp cụ thể như sau:

(1) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định đối với từng loại thuế;

(2) Cá nhân có thu nhập được miễn thuế theo quy định về thuế thu nhập cá nhân và các trường hợp được quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 ngoại trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản;

(3) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu;

(4) Người nộp thuế tạm ngừng hoạt động, kinh doanh;

(5) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế;

(6) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Có thể thấy, người nộp thuế không phải nộp hồ sơ khai thuế khi thuộc các một trong 06 trường hợp nêu trên theo quy định.

Như vậy, trong trường hợp không phát sinh khấu trừ thuế TNCN thì người nộp thuế không phải nộp tờ khai thuế TNCN

Không phải nộp tờ khai thuế TNCN khi không phát sinh khấu trừ thuế TNCN đúng không? (Hình từ Internet)

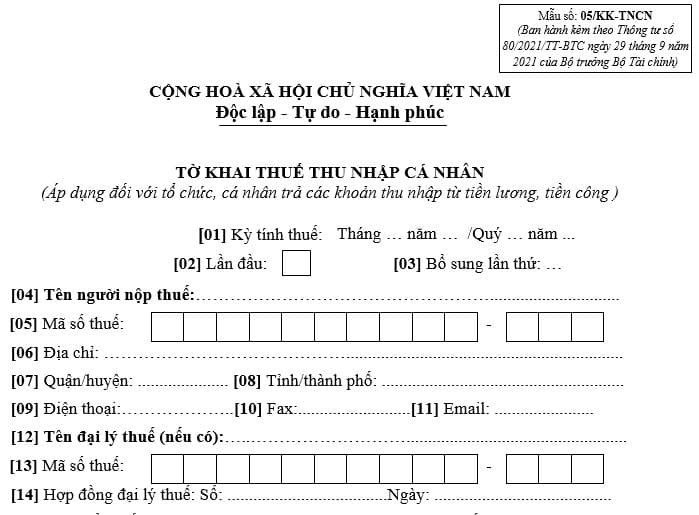

Tờ khai thuế TNCN cho tổ chức trả thu nhập áp dụng theo mẫu nào?

Căn cứ tại điểm 9.9 khoản 9 Phụ lục 1 Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định về mẫu tờ khai thuế TNCN cụ thể như sau:

Hồ sơ khai thuế thu nhập cá nhân

...

9.9. Hồ sơ khai thuế của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công

a) Hồ sơ khai thuế tháng, quý

Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) mẫu số 05-KK-TNCN

...

Như vậy, tờ khai thuế TNCN áp dụng theo mẫu số 05-KK-TNCN, có dạng như sau:

Tải về tờ khai thuế TNCN đối với tổ chức áp dụng theo mẫu số 05-KK-TNCN

Có phải quyết toán thuế TNCN đối với trường hợp không phát sinh khấu trừ thuế?

Căn cứ theo quy định tại tiết d.1 điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP cụ thể như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

...

Từ quy định nêu trên có thể thấy đối với thuế TNCN từ tiền lương, tiền công thuộc trường hợp ủy quyền hoặc trực tiếp quyết toán với cơ quan thuế thì phải có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế theo quy định

Song, trường hợp tổ chức, cá nhân không phát sinh việc chi trả thu nhập thì không phải khai quyết toán thuế TNCN.

Như vậy, đối với trường hợp không phát sinh khấu trừ thuế thì không phải thực hiện việc khai quyết toán thuế TNCN theo quy định nêu trên.

- Lỗi phạt nguội sau bao lâu thì hết hiệu lực?

- Cơ cấu tổ chức của Cơ quan Cảnh sát điều tra Bộ Công an theo Thông tư 11 từ ngày 01/3/2025?

- Từ ngày 01/3/2025, Cục Thuế Đắk Lắk do Chi cục Hải quan khu vực nào quản lý?

- Mẫu background ngày 8 tháng 3 Quốc tế Phụ nữ đẹp, ý nghĩa nhất?

- Các bước và thủ tục kết nạp đoàn viên Đoàn Thanh niên Cộng sản Hồ Chí Minh 2025?

- Làm thẻ căn cước và đăng ký xe ở đâu khi bỏ công an cấp huyện? Lệ phí cấp đổi, cấp lại thẻ căn cước mới nhất?

- Hiện nay Chính phủ có bao nhiêu thành viên? Cục Thuế có bao nhiêu cục trưởng?

- Cục Thuế tỉnh Cà Mau sáp nhập vào đâu? Trụ sở chính ở đâu?

- Ngày thành lập Đoàn Thanh Niên Cộng Sản Hồ Chí Minh là ngày mấy? Đã trải qua mấy lần đổi tên?

- Điều kiện và nguyên tắc áp dụng thuế tự vệ theo quy định mới nhất như thế nào?