Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT trên phần mềm HTKK?

Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT trên phần mềm HTKK?

MỚI: Đã có Dự thảo Nghị quyết giảm thuế GTGT 2025 xuống 8% 6 tháng đầu năm 2025

Người nộp thuế sau khi lập tờ khai thuế GTGT và phát hiện có sai sót thì thực hiện kê khai bổ sung điều chỉnh thuế GTGT trên HTKK như sau:

Bước 1: Vào phần mềm HTKK => Chọn tờ khai đã kê khai sai:

Người nộp thuế làm sai tờ khai thuế nào thì vào mục loại Thuế đó để chọn

Ví dụ: Nếu sai tờ khai thuế GTGT mẫu 01/GTGT (TT80/2021) => Vào mục “Thuế Giá trị gia tăng” để chọn loại tờ khai mẫu 01/GTGT (TT80/2021)

Bước 2: Chọn kỳ đã kê khai sai: Tờ khai thuế bị sai ở kỳ nào thì chọn kỳ bị sai đó

=> Làm sai tờ khai thuế GTGT của kỳ quý 1/2024 => Khi làm điều chỉnh bổ sung sẽ chọn quý 1/2024

Bước 3: Chọn trạng thái tờ khai bổ sung, chọn số lần khai bổ sung, kiểm tra lại ngày lập KHBS (khai bổ sung)

+ Chọn trạng thái tờ khai: Kể từ thời điểm Doanh nghiệp đã nhận được Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu” mà muốn nộp lại tờ khai của kỳ tính thuế đó thì phải chọn trạng thái tờ khai là Tờ khai bổ sung (Không phân biệt trong hay ngoài thời hạn nộp tờ khai)

+ Chọn số lần khai bổ sung: Khai bổ sung lần thứ mấy thì chọn số lần như vậy

Lần đầu tiên làm tờ khai bổ sung cho kỳ bị sai sót thì là lần 1 => Cứ thế tăng lên cho các lần sau nếu tiếp tục phát hiện ra sai sót, tiếp tục làm tờ khai bổ sung

+ Kiểm tra lại ngày lập KHBS (khai bổ sung): Phần mềm mặc định lấy theo ngày trên máy tính (Nhưng vẫn cho phép sửa). Lưu ý: Ngày lập tờ khai bổ sung phải <= Hạn nộp tờ khai chính thức + 10 năm. Ngày bổ sung không được lớn hơn ngày hiện tại (tức là không được nhập ngày lập KHBS lớn hơn ngày trên máy tính của bạn)

Lưu ý: Đối với phần phụ lục, nếu ở tờ khai lần đầu hoặc lần bổ sung N-1 mà đã kê khai phụ lục nào thì ở Tờ khai bổ sung/ Tờ khai bổ sung lần N, Phần mềm sẽ mặc định tích chọn phụ lục đó và cho phép NNT đính kèm thêm cả các phụ lục khác chưa được kê khai.

Bước 4: Bấm “Đồng ý” để vào tờ khai điều chỉnh

Sau khi đã lựa chọn xong các thông tin tại bảng “Chọn kỳ tính thuế” thì các bạn bấm vào “Đồng ý” để vào tờ khai điều chỉnh

Bước 5: Điều chỉnh tờ khai

Phần mềm sẽ lấy dữ liệu của Tờ khai gần nhất trong cùng kỳ tính thuế làm dữ liệu mặc định trên Tờ khai điều chỉnh

+ Nếu là tờ khai bổ sung lần 1 thì lấy dữ liệu của tờ khai lần đầu

+ Nếu là tờ khai bổ sung lần 2 thì lấy dữ liệu lần bổ sung 1

+ Nếu là tờ khai bổ sung lần n thì lấy dữ liệu lần bổ sung n-1

=> Kê khai bổ sung điều chỉnh trực tiếp trên Tờ khai điều chỉnh, kê khai như tờ khai thay thế, sau đó phần mềm sẽ tự động lấy các chỉ tiêu điều chỉnh liên quan đến số thuế phải nộp lên KHBS.

Bước 6: Nhập mã giao dịch điện tử Tại tab “01-KHBS”:

Bước 7: Bấm “Tổng hợp KHBS”

Bước 8: Xác định kết quả của việc kê khai điều chỉnh bổ sung

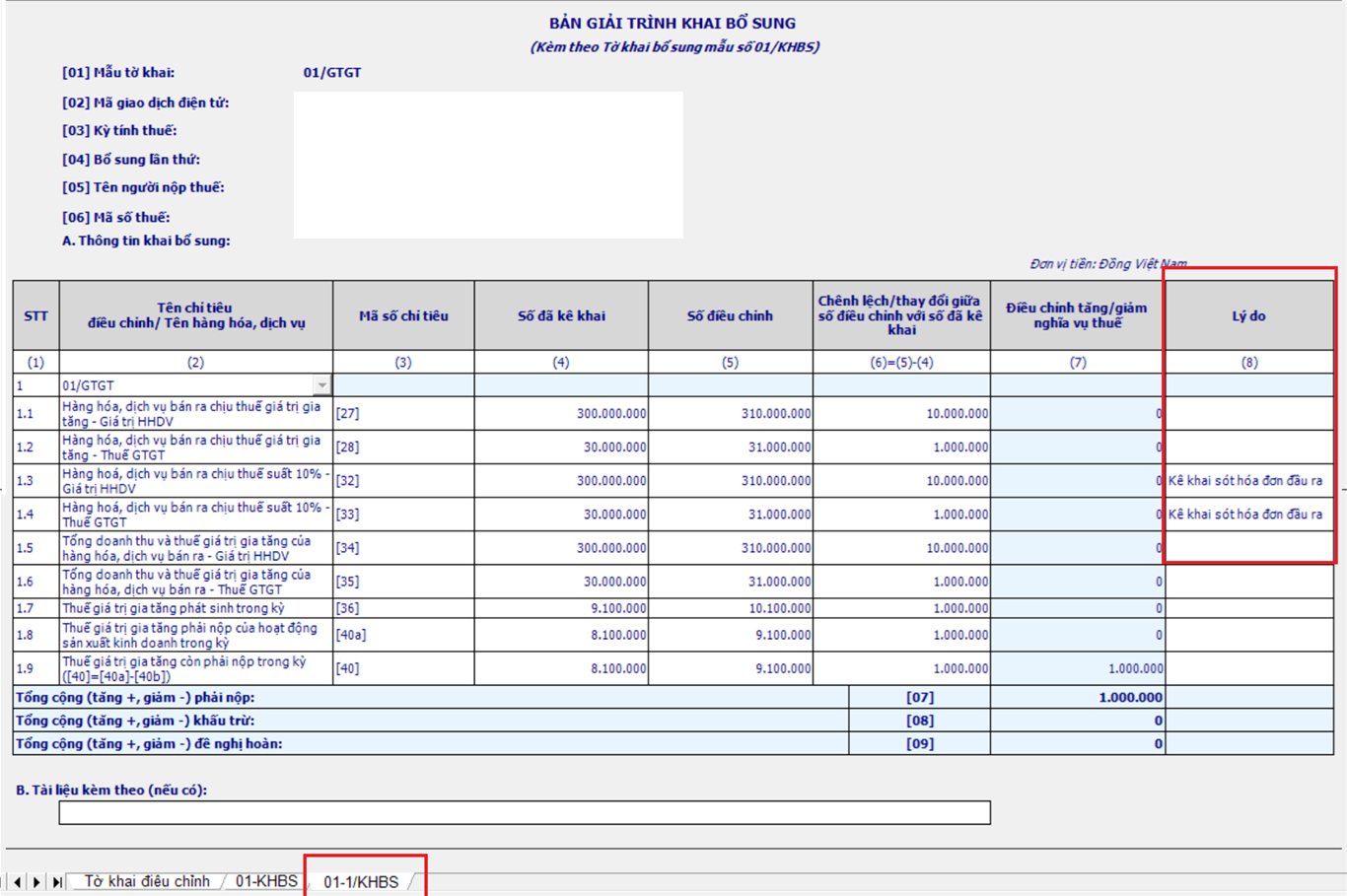

Bước 9: Ghi lý do điều chỉnh: Thực hiện tại phụ lục 01-1/KHBS bản giải trình khai bổ sung

Bước 10: Ấn “Ghi” để kiểm tra thông tin và kết xuất XML và gửi tờ khai bổ sung qua mạng

Bước 11: Nộp số tiền thuế tăng thêm sau khi điều chỉnh và tiền phạt chậm nộp.

>> Xem thêm: Thời hạn nộp tờ khai thuế Quý 4/2024 và các tờ khai thuế phải nộp trong Quý 4 2024

Hướng dẫn kê khai bổ sung điều chỉnh thuế GTGT trên phần mềm HTKK?

Quy định về kê khai bổ sung điều chỉnh thuế GTGT thế nào?

Căn cứ theo Điều 47 Luật quản lý thuế 2019 quy định về kê khai bổ sung điều chỉnh thuế GTGT như sau:

- Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

- Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 Luật quản lý thuế 2019

- Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

+ Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 Luật quản lý thuế 2019;

+ Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

- Lý do được gia hạn thời gian nộp tờ khai thuế mới nhất?

- Hàng hóa, dịch vụ xuất khẩu cần điều kiện gì để được khấu trừ thuế giá trị gia tăng đầu vào từ 01/7/2025?

- Dự phòng bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng là gì?

- Công chức có được hành nghề dịch vụ kế toán không?

- Hồ sơ đề nghị khôi phục mã số thuế đối với tổ chức từ 06/02/2025?

- Hồ sơ đăng ký thuế trực tiếp tại cơ quan thuế gồm những gì?

- Chứng từ trong lĩnh vực quản lý thuế, phí, lệ phí của cơ quan thuế gồm các loại nào?

- Thời hạn quyết toán thuế TNCN 2025 là ngày nào?

- Từ ngày 1/7/2025, loại hàng hóa xuất khẩu nào chịu thuế suất thuế GTGT 0%?

- Những ai được sử dụng pháo hoa? Sử dụng pháo trái phép bị phạt như thế nào? Pháo hoa có chịu thuế BVMT không?