Đơn xin xác nhận không nợ thuế năm 2025 dùng mẫu nào?

Đơn xin xác nhận không nợ thuế năm 2025 dùng mẫu nào?

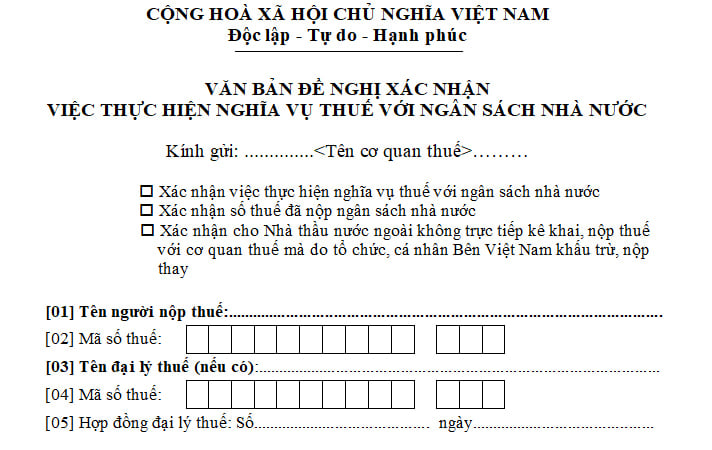

Tính đến nay, không có quy định nào về mẫu đơn xin xác nhận không nợ thuế. Để thực hiện xác nhận không nợ thuế, người nộp thuế có thể thực hiện thủ tục đề nghị xác nhận số thuế đã nộp ngân sách nhà nước.

Theo đó, khi thực hiện thủ tục đề nghị xác nhận số thuế đã nộp ngân sách nhà nước thì nộp mẫu số 01/ĐNXN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Tải về mẫu đơn đề nghị xác nhận số thuế đã nộp ngân sách nhà nước tại đây.

Ngoài ra, người nộp thuế có thể tham khảo công văn xin xác nhận nợ thuế tại đây.

Đơn xin xác nhận không nợ thuế năm 2025 dùng mẫu nào? (Hình từ Internet)

Hướng dẫn thủ tục đề nghị xác nhận số thuế đã nộp ngân sách nhà nước?

Căn cứ khoản 1 Điều 70 Thông tư 80/2021/TT-BTC quy định thủ tục xin xác nhận không nợ thuế thực hiện như sau:

Bước 1: Người nộp thuế gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước

Trường hợp nhà thầu nước ngoài không trực tiếp kê khai, nộp thuế với cơ quan thuế mà do tổ chức, cá nhân bên Việt Nam khấu trừ, nộp thay và bên Việt Nam đã hoàn thành nghĩa vụ nộp thuế nhà thầu nước ngoài.

Nhà thầu nước ngoài hoặc bên Việt Nam khấu trừ, nộp thay gửi văn bản đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước đến cơ quan thuế quản lý trực tiếp bên Việt Nam để thực hiện xác nhận việc hoàn thành nghĩa vụ nộp thuế cho nhà thầu nước ngoài.

Bước 2: Xử lý văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước tại cơ quan thuế quản lý khoản thu ngân sách nhà nước

- Rà soát dữ liệu, thông tin việc thực hiện nghĩa vụ thuế của người nộp thuế.

+ Số tiền thuế, tiền chậm nộp, tiền phạt đã nộp, còn phải nộp, còn nợ, nộp thừa của người nộp thuế;

+ Các vi phạm hành chính thuế của người nộp thuế (nếu có).

Bước 3: Nếu thông tin đề nghị của người nộp thuế khớp đúng với thông tin trên hệ thống ứng dụng quản lý thuế thì cơ quan thuế thực hiện gửi Thông báo xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước

- Trường hợp thông tin đề nghị của người nộp thuế và thông tin trên hệ thống ứng dụng quản lý thuế chưa đầy đủ hoặc có chênh lệch.

- Cơ quan thuế gửi Thông báo yêu cầu bổ sung thông tin cho người nộp thuế để giải trình, bổ sung thông tin theo quy định.

- Thời gian bổ sung thông tin của người nộp thuế không tính vào thời gian giải quyết văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước.

- Sau khi nhận được thông tin bổ sung của người nộp thuế, trường hợp đủ thông tin thì cơ quan thuế thực hiện gửi Thông báo xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước cho người nộp thuế theo quy định.

- Trường hợp cơ quan thuế xác định người nộp thuế không thuộc đối tượng, trường hợp xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước thì cơ quan thuế có Thông báo nêu rõ lý do không xác nhận cho người nộp thuế biết.

- Trong thời hạn 10 ngày làm việc kể từ ngày nhận được văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế, cơ quan thuế có trách nhiệm ban hành Thông báo xác nhận việc thực hiện nghĩa vụ thuế.

- Mẫu 20-ĐK-TCT Tờ khai đăng ký thuế dùng cho người phụ thuộc theo Thông tư 86?

- Cách viết đơn vị tiền tệ trên hóa đơn điện tử như thế nào?

- Lịch nghỉ Tết Âm lịch 2025 cán bộ công chức Tòa án? Mức án phí dân sự vụ án có giá ngạch?

- Chi cục Thuế khu vực quận 7 huyện Nhà Bè làm việc đến mấy giờ?

- Tổng cục thuế công bố danh sách nhà cung cấp nước ngoài chưa đăng ký, kê khai, nộp thuế?

- Chi tiết lịch âm 2025, lịch dương 2025? Tết Nguyên đán rơi vào ngày nào dương lịch? Đi làm ngày Tết Nguyên đán 2025 có đóng thuế TNCN không?

- Thủ tục giảm thuế GTGT theo phương pháp tỷ lệ % trên doanh thu năm 2025?

- Tuổi nghỉ hưu sớm từ ngày 01/7/2025 được quy định như thế nào?

- Từ 01/01/2025 người đi bộ đi sai quy định bị phạt bao nhiêu tiền? Đối tượng phải thanh toán tiền dịch vụ sử dụng đường bộ từ năm 2025?

- Nguyên tắc quản lý rủi ro trong quản lý thuế được quy định như thế nào?